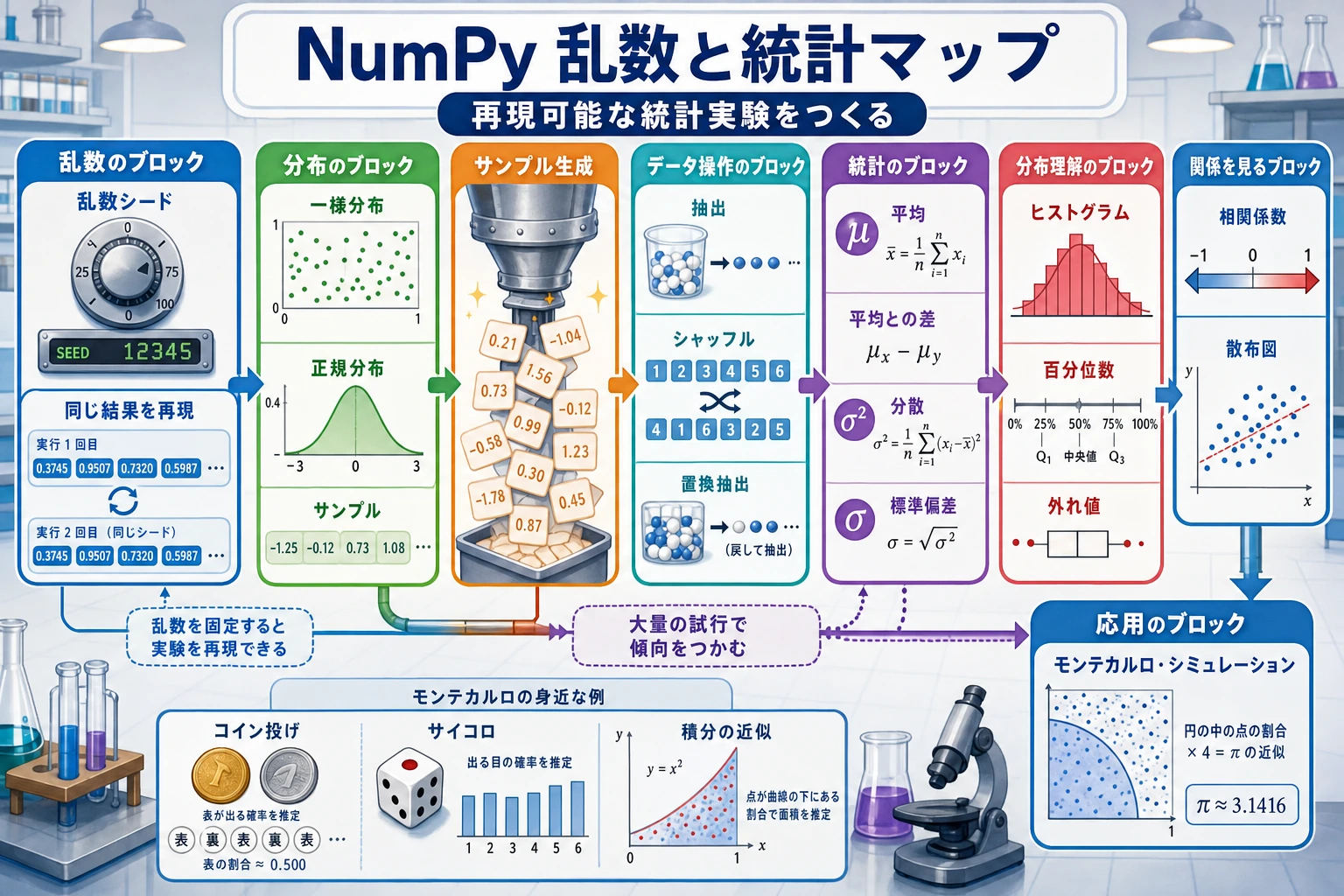

3.2.7 ランダム数と統計

numpy.randomモジュールのよく使う関数を理解する- よく使う確率分布(均一分布、正規分布、二項分布)を理解する

- 乱数シード(seed)の役割を理解する

- NumPy を使って基本的な統計演算ができるようになる

なぜ乱数が必要なの?

Section titled “なぜ乱数が必要なの?”データサイエンスや AI では、乱数はいたるところで使われます。

| 場面 | なぜ乱数が必要か |

|---|---|

| データセット分割 | 学習用データとテスト用データをランダムに分ける |

| モデル初期化 | ニューラルネットワークの重みをランダムに初期化する |

| データ拡張 | 画像をランダムに切り抜く、回転する、反転する |

| モンテカルロシミュレーション | ランダムサンプリングで複雑な問題を推定する |

| A/B テスト | ユーザーを対照群と実験群にランダムに割り当てる |

numpy.random の基本

Section titled “numpy.random の基本”新しい API(推奨)

Section titled “新しい API(推奨)”NumPy では、新しい Generator API の使用が推奨されています。

import numpy as np

# 乱数生成器を作成rng = np.random.default_rng(seed=42)

# 一様分布の乱数 [0, 1)print(rng.random(5))# [0.773... 0.438... 0.858... 0.697... 0.094...]

# 指定範囲のランダム整数print(rng.integers(1, 100, size=5))# [67 82 42 91 23](例)

# 正規分布の乱数print(rng.standard_normal(5))# [-0.15... 0.74... -0.27... ...]古い API(今でもよく使われる)

Section titled “古い API(今でもよく使われる)”多くのチュートリアルやコードでは、古い API もまだ使われています。これも読めるようにしておきましょう。

# 古い書き方(今でも有効)np.random.seed(42) # グローバルシードを設定

# 一様乱数 [0, 1)print(np.random.rand(3))

# 標準正規分布print(np.random.randn(3))

# ランダム整数print(np.random.randint(1, 100, size=5))乱数シード: “ランダム” を再現可能にする

Section titled “乱数シード: “ランダム” を再現可能にする”科学研究やデバッグでは、同じコードを実行するたびに同じ結果が得られる「再現可能な乱数」がよく必要になります。

# シードを設定しない:毎回結果が異なるprint(np.random.rand(3)) # 毎回違う

# シードを設定する:毎回同じ結果になるnp.random.seed(42)print(np.random.rand(3)) # [0.374... 0.950... 0.731...]

np.random.seed(42) # 同じシードを再設定print(np.random.rand(3)) # [0.374... 0.950... 0.731...] 完全に同じ!# 新しい API でのシード設定rng = np.random.default_rng(seed=42)print(rng.random(3))

rng2 = np.random.default_rng(seed=42) # 同じシードprint(rng2.random(3)) # 同じ結果よく使う確率分布

Section titled “よく使う確率分布”各値が出る確率が同じ分布です。

rng = np.random.default_rng(42)

# [0, 1) の一様分布uniform_01 = rng.random(10000)print(f"平均: {uniform_01.mean():.4f}") # ≈ 0.5print(f"最小: {uniform_01.min():.4f}") # ≈ 0print(f"最大: {uniform_01.max():.4f}") # ≈ 1

# [low, high) の一様分布uniform_custom = rng.uniform(low=10, high=50, size=1000)print(f"平均: {uniform_custom.mean():.1f}") # ≈ 30正規分布(ガウス分布)

Section titled “正規分布(ガウス分布)”自然界やデータの中でとてもよく現れる、最も重要な分布のひとつです。

rng = np.random.default_rng(42)

# 標準正規分布:平均=0, 標準偏差=1standard = rng.standard_normal(10000)print(f"平均: {standard.mean():.4f}") # ≈ 0print(f"標準偏差: {standard.std():.4f}") # ≈ 1

# 平均と標準偏差を指定した正規分布# 例:中国の成人男性の身長は約 170cm、標準偏差は約 6cmheights = rng.normal(loc=170, scale=6, size=10000)print(f"平均身長: {heights.mean():.1f} cm")print(f"標準偏差: {heights.std():.1f} cm")print(f"最小値: {heights.min():.1f} cm")print(f"最大値: {heights.max():.1f} cm")n 回の独立試行で成功した回数を表します(例:コイン投げ)。

rng = np.random.default_rng(42)

# コインを 10 回投げる実験を 10000 回シミュレーションする(表が出る確率 0.5)results = rng.binomial(n=10, p=0.5, size=10000)print(f"平均の表の回数: {results.mean():.2f}") # ≈ 5print(f"最小: {results.min()}")print(f"最大: {results.max()}")その他のよく使う分布

Section titled “その他のよく使う分布”rng = np.random.default_rng(42)

# ポアソン分布(イベントの発生回数)# 例:1時間あたり平均 5 人の来客があるvisitors = rng.poisson(lam=5, size=1000)print(f"ポアソン分布 - 平均: {visitors.mean():.2f}")

# 指数分布(イベント間の待ち時間)wait_times = rng.exponential(scale=2.0, size=1000)print(f"指数分布 - 平均: {wait_times.mean():.2f}")

# choice:配列からランダムに選ぶnames = np.array(["Alice", "Bob", "Charlie", "Diana", "Eve"])chosen = rng.choice(names, size=3, replace=False) # 非復元抽出print(f"ランダムに選んだもの: {chosen}")ランダム操作

Section titled “ランダム操作”ランダムシャッフル

Section titled “ランダムシャッフル”rng = np.random.default_rng(42)

arr = np.arange(10) # [0 1 2 3 4 5 6 7 8 9]

# シャッフル(元の配列を直接変更)rng.shuffle(arr)print(arr) # [8 1 5 0 7 2 9 4 3 6](ランダムな順序)

# シャッフルして新しい配列を返す(元の配列は変更しない)arr2 = np.arange(10)shuffled = rng.permutation(arr2)print(arr2) # [0 1 2 3 4 5 6 7 8 9] 元の配列はそのままprint(shuffled) # シャッフル後の新しい配列ランダムサンプリング

Section titled “ランダムサンプリング”rng = np.random.default_rng(42)

data = np.arange(100)

# 復元抽出(重複する可能性あり)sample1 = rng.choice(data, size=10, replace=True)print(f"復元抽出: {sample1}")

# 非復元抽出(重複しない)sample2 = rng.choice(data, size=10, replace=False)print(f"非復元抽出: {sample2}")

# 重み付きランダムサンプリングitems = np.array(["よくある", "普通", "珍しい", "伝説"])weights = np.array([0.6, 0.25, 0.1, 0.05]) # 確率drops = rng.choice(items, size=20, p=weights)unique, counts = np.unique(drops, return_counts=True)for item, count in zip(unique, counts): print(f" {item}: {count} 回")NumPy には、豊富な統計関数があります。

rng = np.random.default_rng(seed=42)data = rng.normal(loc=75, scale=10, size=100) # 100 人の学生の成績

print("=== 記述統計 ===")print(f"平均 (mean): {np.mean(data):.2f}")print(f"中央値 (median): {np.median(data):.2f}")print(f"標準偏差 (std): {np.std(data):.2f}")print(f"分散 (var): {np.var(data):.2f}")print(f"最小値 (min): {np.min(data):.2f}")print(f"最大値 (max): {np.max(data):.2f}")print(f"範囲 (ptp): {np.ptp(data):.2f}") # max - minパーセンタイル

Section titled “パーセンタイル”rng = np.random.default_rng(seed=42)data = rng.normal(loc=75, scale=10, size=1000)

# パーセンタイルprint(f"25 パーセンタイル: {np.percentile(data, 25):.2f}")print(f"50 パーセンタイル: {np.percentile(data, 50):.2f}") # = 中央値print(f"75 パーセンタイル: {np.percentile(data, 75):.2f}")print(f"90 パーセンタイル: {np.percentile(data, 90):.2f}")

# 四分位範囲 (IQR)q1 = np.percentile(data, 25)q3 = np.percentile(data, 75)iqr = q3 - q1print(f"四分位範囲 (IQR): {iqr:.2f}")rng = np.random.default_rng(seed=42)

# 身長と体重は通常、正の相関がありますheight = rng.normal(170, 8, 100)weight = height * 0.6 - 30 + rng.normal(0, 5, 100) # おおよその線形関係 + ノイズ

# 相関係数行列を計算corr_matrix = np.corrcoef(height, weight)print(f"相関係数: {corr_matrix[0, 1]:.4f}") # ≈ 0.7~0.9(正の相関)

# 解釈:# 1.0 = 完全な正の相関# 0.0 = 無相関# -1.0 = 完全な負の相関ヒストグラム統計

Section titled “ヒストグラム統計”rng = np.random.default_rng(seed=42)scores = rng.normal(75, 10, 200)

# 各点数帯の人数を集計bins = [0, 60, 70, 80, 90, 100]counts, bin_edges = np.histogram(scores, bins=bins)labels = ["不合格", "合格", "普通", "良い", "優秀"]

print("=== 成績分布 ===")for label, count, left, right in zip(labels, counts, bin_edges[:-1], bin_edges[1:]): bar = "█" * count print(f" {label} [{left:.0f}-{right:.0f}): {count:3d} {bar}")実践:モンテカルロシミュレーション

Section titled “実践:モンテカルロシミュレーション”モンテカルロ法は、乱数を使って複雑な問題を推定する定番の方法です。ここでは、円周率 π を推定してみましょう。

import numpy as np

def estimate_pi(n_points): """ 正方形の中にランダムに点を打って π を推定する 四分円の中に入る点の割合 ≈ π/4 """ rng = np.random.default_rng(42)

# [0, 1] × [0, 1] の正方形の中にランダムに点を打つ x = rng.random(n_points) y = rng.random(n_points)

# 原点からの距離を計算 distance = np.sqrt(x**2 + y**2)

# 四分円の中(距離 <= 1)に入る点の数 inside = np.sum(distance <= 1)

# π ≈ 4 ×(円内の点の数 / 全点数) pi_estimate = 4 * inside / n_points return pi_estimate

# 点の数による推定精度の違いfor n in [100, 1000, 10000, 100000, 1000000]: pi_est = estimate_pi(n) error = abs(pi_est - np.pi) print(f" {n:>10,} 個の点 → π ≈ {pi_est:.6f} 誤差: {error:.6f}")出力の要約:

| 点数 | π の推定値 | 誤差 |

|---|---|---|

| 100 | 3.120000 | 0.021593 |

| 1,000 | 3.156000 | 0.014407 |

| 10,000 | 3.153200 | 0.011607 |

| 100,000 | 3.140480 | 0.001113 |

| 1,000,000 | 3.142484 | 0.000891 |

点が多いほど、推定はより正確になります。これがモンテカルロ法の面白いところです。

このページを終えたら、この evidence card を残します。

- 配列状態

- 操作前の shape、dtype、axis、サンプル値

- 操作

- indexing、slicing、broadcasting、reshape、線形代数、またはランダム/stat関数

- 出力

- 結果の配列形状、値、または統計量

- 失敗確認

- 軸の混同、view/copy の落とし穴、ブロードキャスト不一致、または誤った形状

- 期待される成果

- 配列操作を確認できる出力形状と値

root((ランダム数と統計)) 乱数生成 random / rand 一様分布 normal / randn 正規分布 integers / randint ランダム整数 choice ランダムに選ぶ shuffle / permutation シャッフル 乱数シード seed 再現性を確保 default_rng 新しい API 確率分布 一様分布 uniform 正規分布 normal 二項分布 binomial ポアソン分布 poisson 統計関数 mean / median / std / var min / max / argmin / argmax percentile パーセンタイル corrcoef 相関係数 histogram ヒストグラム練習 1:サイコロ投げのシミュレーション

Section titled “練習 1:サイコロ投げのシミュレーション”rng = np.random.default_rng(42)

# サイコロを 2 個、10000 回投げる# 1. 10000×2 のランダム整数配列を生成する(各行が 1 回分の 2 個のサイコロ)# 2. 各回の出目の合計を計算する# 3. 各合計値(2〜12)が何回出たかを集計する# 4. 最も多く出た合計値を見つける(7 のはず)練習 2:株価のシミュレーション

Section titled “練習 2:株価のシミュレーション”rng = np.random.default_rng(42)

# 1 つの株式の 250 営業日の価格変動をシミュレーションする# 初期価格は 100 円# 毎日のリターンは正規分布に従う:平均 0.05%、標準偏差 2%initial_price = 100n_days = 250

# 1. 250 日分の日次リターンを生成する# daily_returns = rng.normal(loc=?, scale=?, size=?)

# 2. 毎日の価格を計算する(ヒント:np.cumprod を使う)# prices = initial_price * np.cumprod(1 + daily_returns)

# 3. 最終価格、最高価格、最低価格を計算する# 4. 年率リターンを計算する練習 3:バッチ指標分析

Section titled “練習 3:バッチ指標分析”rng = np.random.default_rng(seed=42)

# 200 個の推論バッチの指標を生成するaccuracy = rng.normal(0.78, 0.08, 200).clip(0, 1)latency_ms = rng.normal(180, 35, 200).clip(40, None)

# 1. それぞれの指標の平均、標準偏差、中央値を計算する# 2. accuracy と latency の相関係数を計算する# 3. accuracy < 0.7 かつ latency < 160 ms のバッチ数を数える# 4. histogram で 2 つの指標の分布を確認する# 5. accuracy Top 10 バッチの平均 latency を計算する参考実装と解説

- サイコロシミュレーションでは

(10000, 2)配列を作り、axis=1で和を取り、np.bincountで合計値を数えます。組み合わせが最も多いため、最頻値は多くの場合7になります。 - 株価シミュレーションでは日次リターンを生成し、

100 * np.cumprod(1 + returns)で価格系列を作ります。最終リターン、必要なら最大ドローダウン、そして経路が見えるグラフを報告します。 - バッチ指標では、

mean、std、corrcoef、ブールフィルタ、ヒストグラム、top-k ソートを使います。同じサンプルを再現できるよう random seed も説明します。

章のまとめ:NumPy の全体像

Section titled “章のまとめ:NumPy の全体像”NumPy のすべての内容を終えました。ここで、この章で学んだことを振り返ってみましょう。

flowchart TB subgraph "第1章 NumPy 科学計算" A["1.1 概要<br/>なぜ NumPy を使うのか"] --> B["1.2 配列の基礎<br/>作成 + 属性 + dtype"] B --> C["1.3 インデックスとスライス<br/>基本 / ブール / ファンシーインデックス"] C --> D["1.4 配列演算<br/>ベクトル化 + ブロードキャスト + 集約"] D --> E["1.5 変形操作<br/>reshape + 結合 + 分割"] E --> F["1.6 線形代数<br/>行列積 + 逆行列 + 固有値"] F --> G["1.7 ランダム数と統計<br/>分布 + サンプリング + 統計量"] end

G --> H["✅ NumPy の核心をマスターしました!<br/>次は Pandas へ進みましょう →"]

style H fill:#4caf50,color:#fff✅ 自己チェック: NumPy で 100×3 のランダム行列を作り、各列の平均と標準偏差を計算し、さらに各行の最大値がある列のインデックスを見つけられますか?

import numpy as np

rng = np.random.default_rng(42)matrix = rng.normal(loc=50, scale=15, size=(100, 3))

# 各列の平均print("各列の平均:", np.mean(matrix, axis=0))

# 各列の標準偏差print("各列の標準偏差:", np.std(matrix, axis=0))

# 各行の最大値がある列のインデックスprint("各行の最大値の列インデックス:", np.argmax(matrix, axis=1))これらがすべて問題なくできれば、次は Pandas の世界に進む準備ができています!