5.4.2 評価指標

この節では、評価実験を 1 つ完成させます。

- 不均衡分類で accuracy の罠を見る;

- しきい値を調整し、偽陽性/偽陰性を読む;

- ROC AUC と average precision を比較する;

- MAE、RMSE、R2 で回帰を評価する;

- 習慣ではなく、プロダクト上のコストから指標を選ぶ。

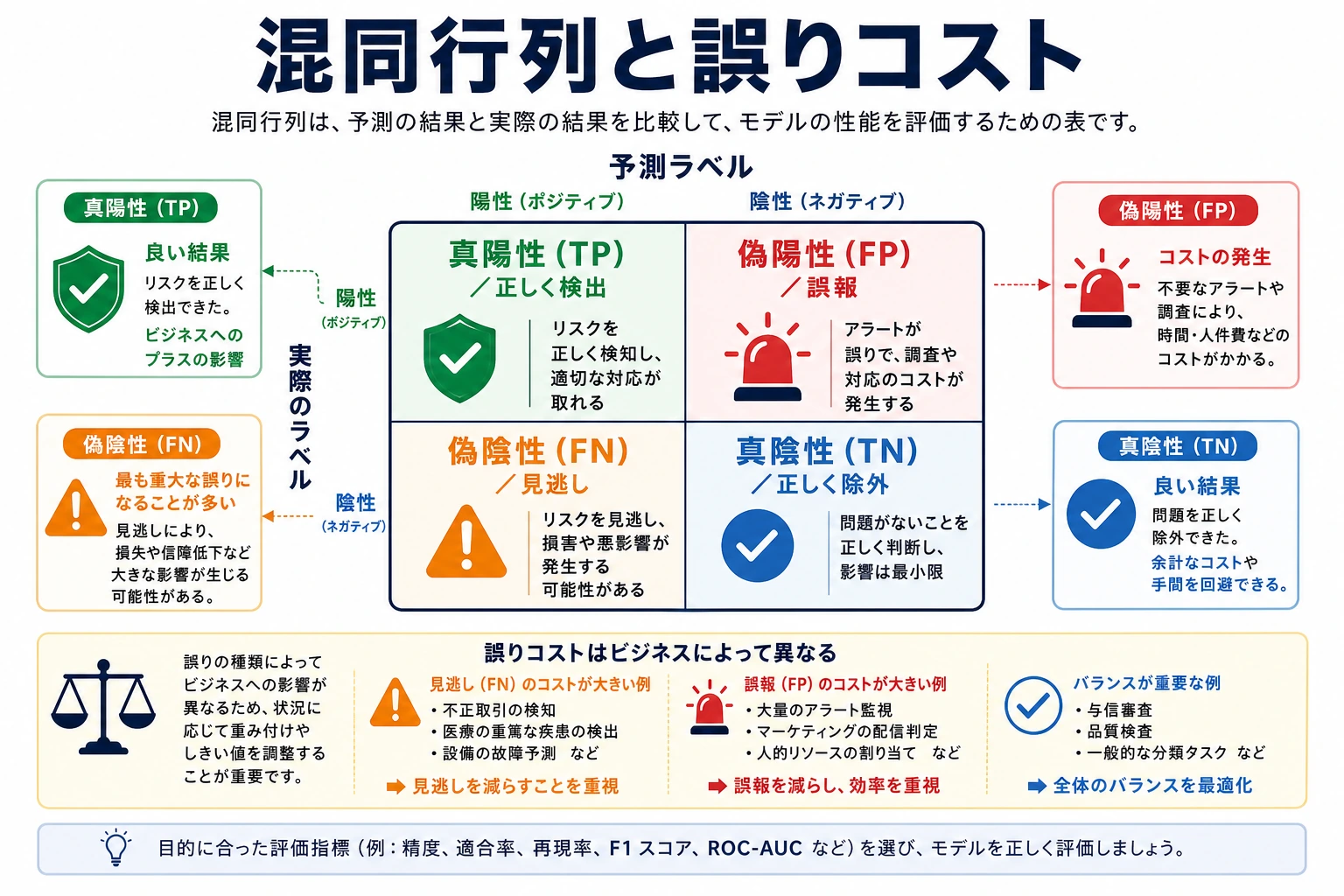

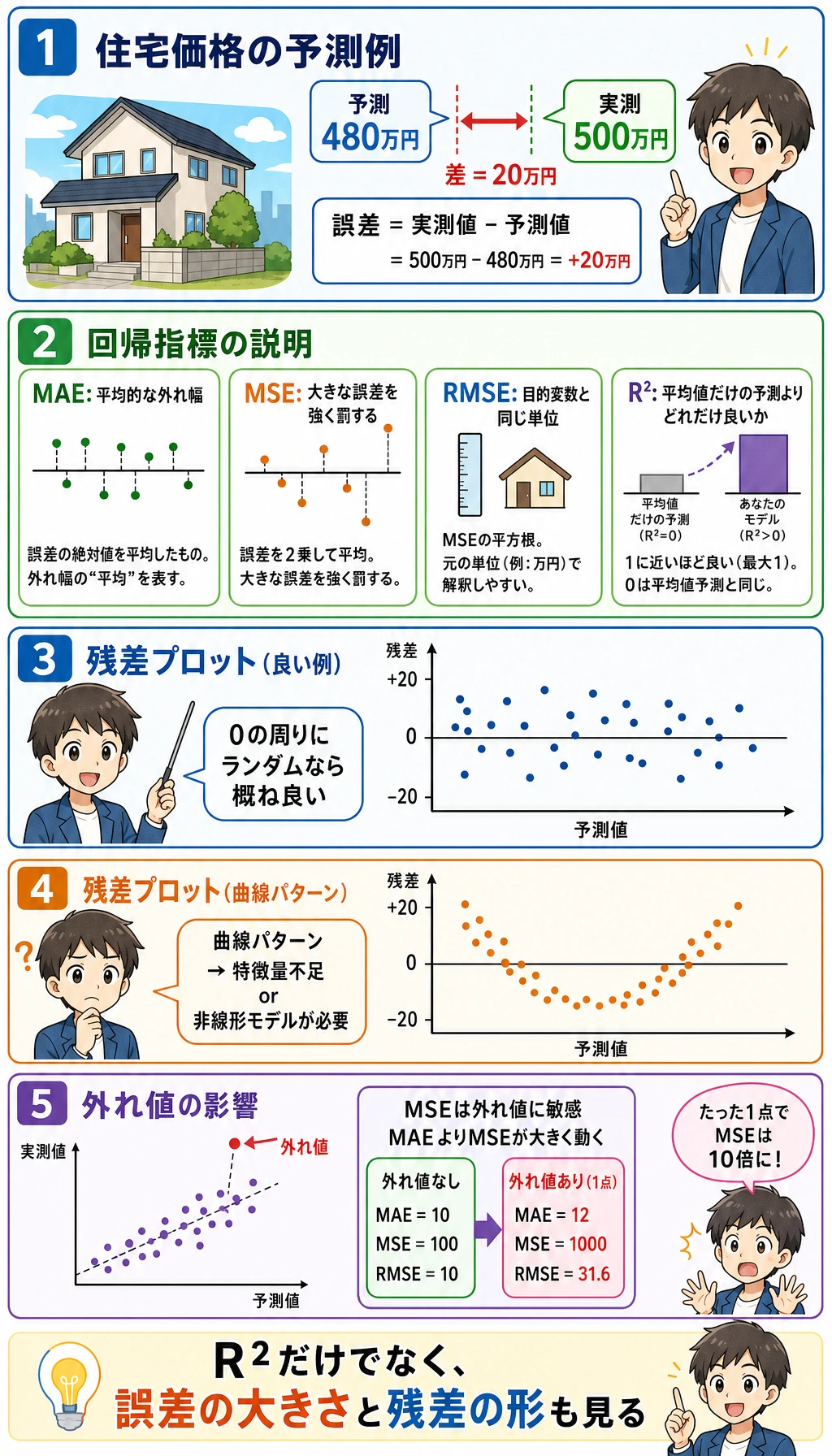

まず図を見てください。

| 用語 | 実用上の意味 |

|---|---|

TP | true positive。本当に正で、正と予測した |

FP | false positive。本当は負だが、正と予測した |

FN | false negative。本当は正だが、見逃した |

precision | 正と予測した中で、本当に正だった割合 |

recall | 本当の正の中で、見つけられた割合 |

F1 | precision と recall の調和平均 |

ROC AUC | 多くのしきい値にまたがるランキング品質。正例が少ないと楽観的に見えることがある |

average_precision | precision-recall 曲線の面積。正例が少ないとき参考になりやすい |

MAE | 回帰の平均絶対誤差 |

RMSE | 平均二乗誤差の平方根。大きなミスを強く罰する |

セットアップ

Section titled “セットアップ”python -m pip install -U scikit-learn完全な実験を実行する

Section titled “完全な実験を実行する”metrics_lab.py を作成します。

from sklearn.datasets import load_diabetes, make_classificationfrom sklearn.dummy import DummyClassifier, DummyRegressorfrom sklearn.linear_model import LinearRegression, LogisticRegressionfrom sklearn.metrics import ( accuracy_score, average_precision_score, confusion_matrix, f1_score, mean_absolute_error, mean_squared_error, precision_score, r2_score, recall_score, roc_auc_score,)from sklearn.model_selection import train_test_splitfrom sklearn.pipeline import Pipelinefrom sklearn.preprocessing import StandardScaler

X, y = make_classification( n_samples=1200, n_features=12, n_informative=5, n_redundant=2, weights=[0.92, 0.08], class_sep=1.2, random_state=42,)X_train, X_test, y_train, y_test = train_test_split( X, y, test_size=0.25, random_state=42, stratify=y)

baseline = DummyClassifier(strategy="most_frequent")baseline.fit(X_train, y_train)base_pred = baseline.predict(X_test)print("classification_baseline")print(f"accuracy={accuracy_score(y_test, base_pred):.3f}")print(f"precision={precision_score(y_test, base_pred, zero_division=0):.3f}")print(f"recall={recall_score(y_test, base_pred):.3f}")

model = Pipeline([ ("scale", StandardScaler()), ("clf", LogisticRegression(max_iter=2000, random_state=42)),])model.fit(X_train, y_train)prob = model.predict_proba(X_test)[:, 1]

print("threshold_lab")for threshold in [0.2, 0.5, 0.8]: pred = (prob >= threshold).astype(int) tn, fp, fn, tp = confusion_matrix(y_test, pred).ravel() print( f"threshold={threshold:.1f} " f"accuracy={accuracy_score(y_test, pred):.3f} " f"precision={precision_score(y_test, pred, zero_division=0):.3f} " f"recall={recall_score(y_test, pred):.3f} " f"f1={f1_score(y_test, pred):.3f} " f"fp={fp} fn={fn}" )print(f"roc_auc={roc_auc_score(y_test, prob):.3f}")print(f"average_precision={average_precision_score(y_test, prob):.3f}")

print("regression_lab")X, y = load_diabetes(return_X_y=True)X_train, X_test, y_train, y_test = train_test_split( X, y, test_size=0.25, random_state=42)for name, reg in [ ("mean_baseline", DummyRegressor(strategy="mean")), ("linear", LinearRegression()),]: reg.fit(X_train, y_train) pred = reg.predict(X_test) rmse = mean_squared_error(y_test, pred) ** 0.5 print( f"{name:<13} " f"mae={mean_absolute_error(y_test, pred):.1f} " f"rmse={rmse:.1f} " f"r2={r2_score(y_test, pred):.3f}" )実行します。

python metrics_lab.py期待される出力:

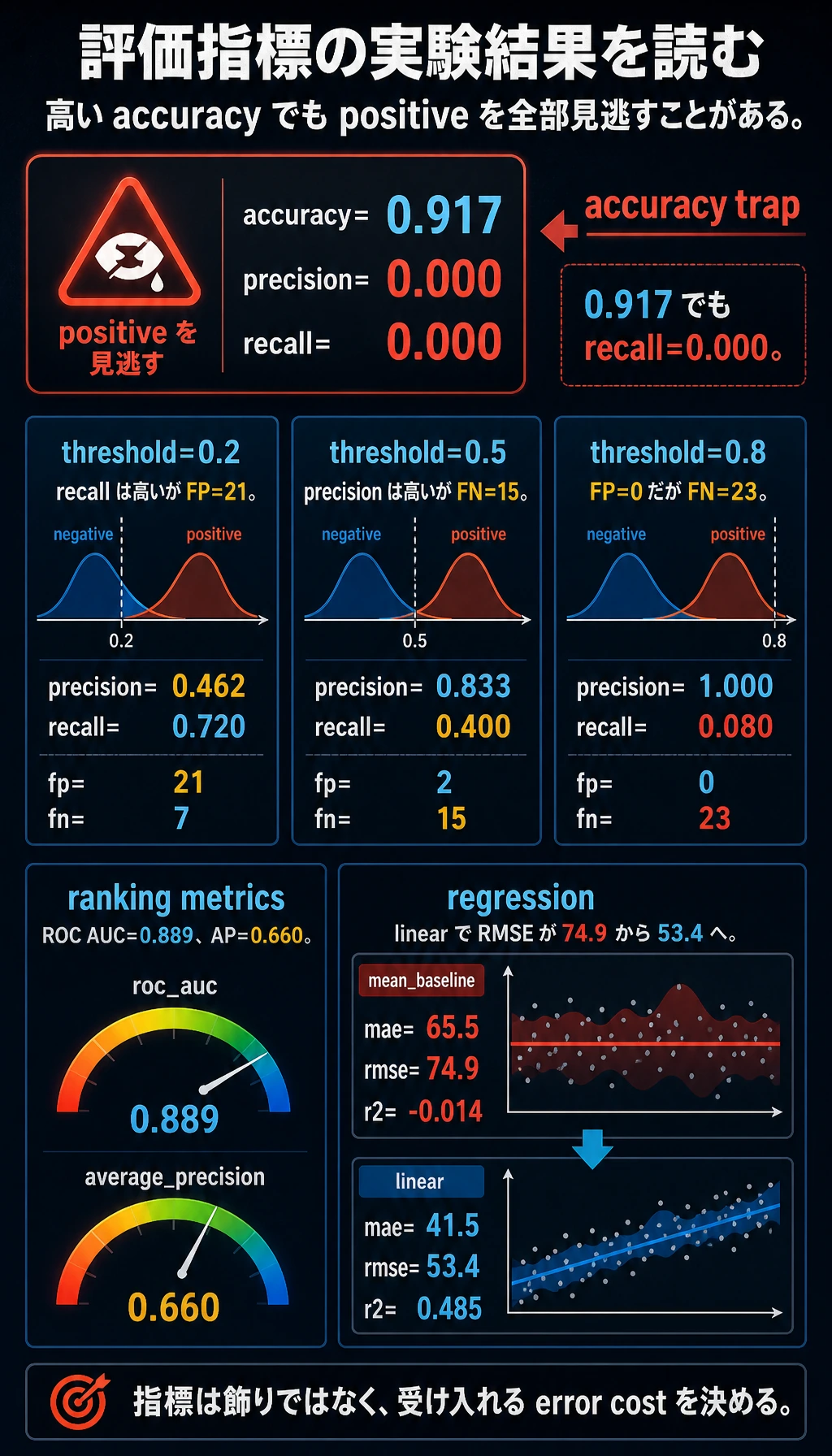

classification_baselineaccuracy=0.917precision=0.000recall=0.000threshold_labthreshold=0.2 accuracy=0.907 precision=0.462 recall=0.720 f1=0.562 fp=21 fn=7threshold=0.5 accuracy=0.943 precision=0.833 recall=0.400 f1=0.541 fp=2 fn=15threshold=0.8 accuracy=0.923 precision=1.000 recall=0.080 f1=0.148 fp=0 fn=23roc_auc=0.889average_precision=0.660regression_labmean_baseline mae=65.5 rmse=74.9 r2=-0.014linear mae=41.5 rmse=53.4 r2=0.485

Accuracy の罠

Section titled “Accuracy の罠”baseline は毎回多数派クラスを予測します。

accuracy=0.917precision=0.000recall=0.000accuracy は高く見えますが、正例を 1 件も見つけていません。不均衡分類では、accuracy だけを見るとかなり危険です。

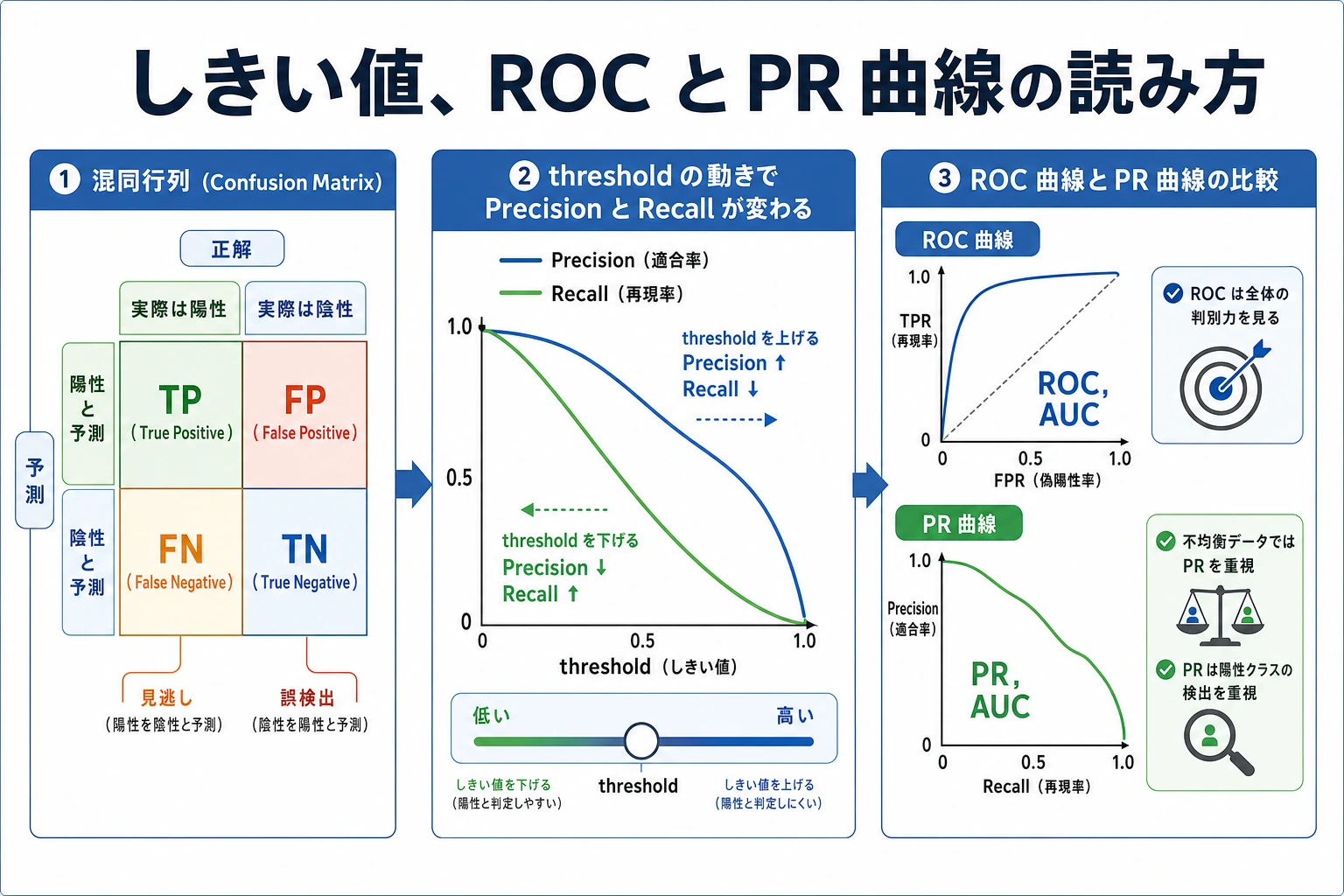

まず混同行列を見る

Section titled “まず混同行列を見る”分類指標はすべて 4 つの数から作られます。

| 数 | 意味 |

|---|---|

TP | 正例を正しく見つけた |

FP | 正常なサンプルを誤ってアラートした |

FN | 正例を見逃した |

TN | 正常なサンプルを正しく無視した |

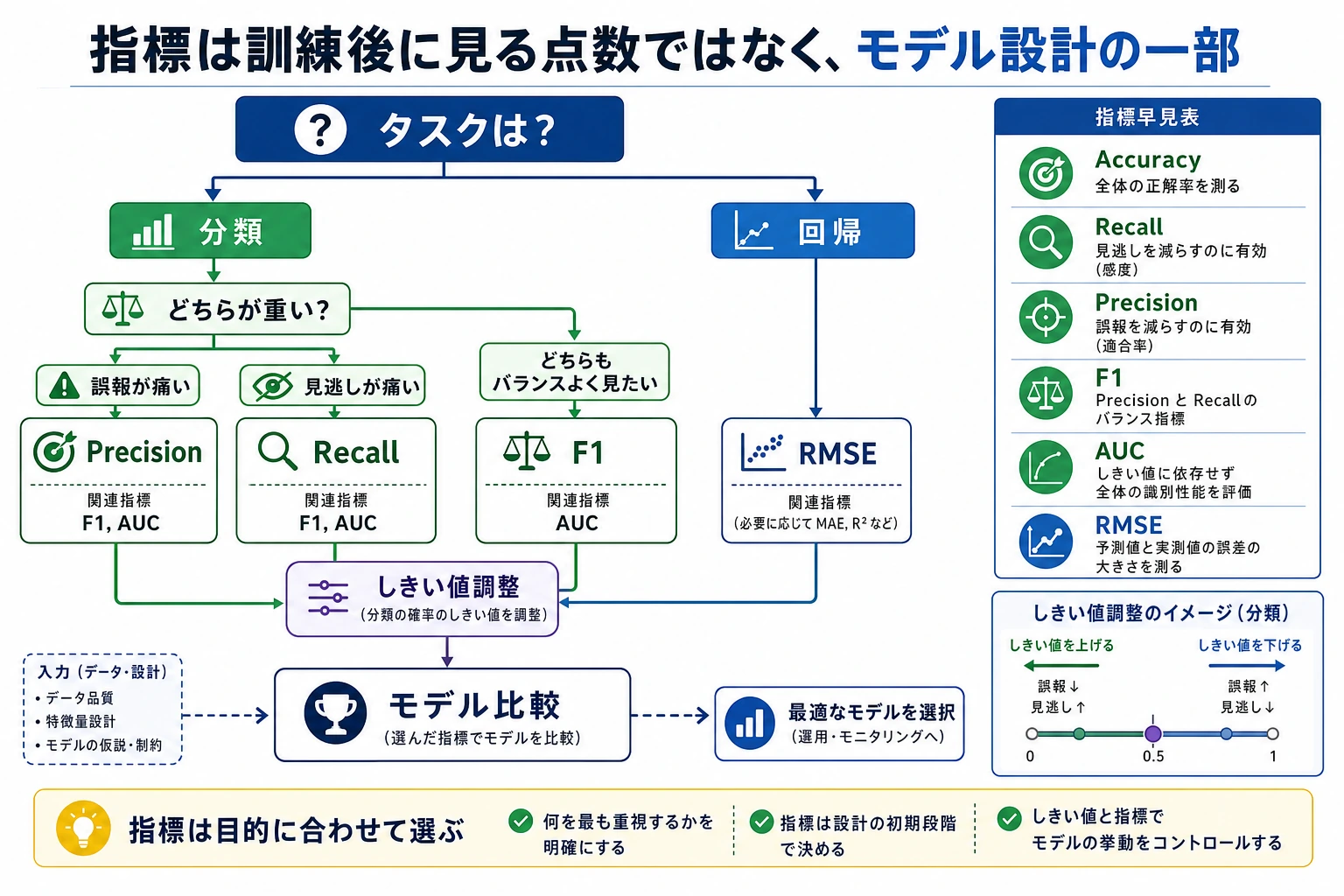

指標を選ぶ前に確認します。

FPとFNのどちらが高いか?- モデルはスクリーニング、ランキング、ブロック、最終判断のどれに使うのか?

- 人がレビューできる件数はどれくらいか?

しきい値で話が変わる

Section titled “しきい値で話が変わる”

同じモデルでも、しきい値が違うと振る舞いが変わります。

threshold=0.2 precision=0.462 recall=0.720 fp=21 fn=7threshold=0.8 precision=1.000 recall=0.080 fp=0 fn=23しきい値を下げると、より多くの正例を拾いますが、誤アラートも増えます。しきい値を上げると、誤アラートは減りますが、見逃しが増えます。

次のように選びます。

| プロダクト目標 | 主な指標 |

|---|---|

| 正例をできるだけ拾う | recall |

| アラートの信頼性を保つ | precision |

| precision と recall のバランス | F1 |

| しきい値をまたいで候補をランキング | ROC AUC |

| 正例が少ない | average precision / PR curve |

ROC AUC と Average Precision

Section titled “ROC AUC と Average Precision”roc_auc=0.889 は、複数のしきい値をまたいで、正例を負例より上に並べる力があることを示します。

average_precision=0.660 は、precision-recall の振る舞いに注目するため、希少な正例に対してより厳しい指標です。詐欺、医療スクリーニング、セキュリティアラート、解約防止では、ROC AUC だけでなく precision-recall 指標を必ず見ます。

回帰実験では、平均ベースラインと線形モデルを比べます。

mean_baseline mae=65.5 rmse=74.9 r2=-0.014linear mae=41.5 rmse=53.4 r2=0.485読み方は次の通りです。

| 指標 | 使う場面 |

|---|---|

MAE | 元の単位で平均誤差を理解したい |

RMSE | 大きな誤差が特に痛い |

R2 | 平均ベースラインよりどれだけ良いかを知りたい |

R2 だけに頼らないでください。R2 がそこそこ良くても、重要なケースで許容できない誤差を出すことがあります。

実用的な指標選択

Section titled “実用的な指標選択”| タスク | 最初に見る | その後に確認 |

|---|---|---|

| バランスした分類 | accuracy、F1 | 混同行列 |

| 不均衡分類 | precision、recall、F1 | PR 曲線、しきい値表 |

| スクリーニング / 検知 | recall | アラート量と偽陽性 |

| 最終承認 / ブロック | precision | 見逃しと人手レビュー方針 |

| ランキング | ROC AUC、average precision | top-k precision |

| 回帰 | MAE、RMSE | 残差図とセグメント別誤差 |

経験者向け:セグメント別に評価してください。全体指標は、地域、顧客群、言語、デバイス種別、希少クラスでの失敗を隠すことがあります。

このページを終えたら、この evidence card を残します。

- 評価設定

- 分割、交差検証、指標、ベースライン、比較対象

- 結果

- スコア表、曲線、confusion matrix、検証結果、または検索結果

- 判断

- データ、特徴量、モデル、閾値、またはハイパーパラメータを変えるかどうか

- 失敗確認

- リーク、不安定な検証、誤った指標、またはテストセットでのチューニング

- 期待される成果

- 次のモデリング判断を支える評価記録

よくあるトラブル

Section titled “よくあるトラブル”| 症状 | よくある原因 | 修正 |

|---|---|---|

| accuracy は高いが recall がゼロ | クラス不均衡 | 混同行列と recall を見る |

| ROC AUC は良いがアラートが悪い | しきい値不適切、または正例が少ない | PR 曲線とアラート量を見る |

| F1 は上がったがプロダクトは悪化 | 指標が業務コストに合っていない | FP/FN コストを明確に定義する |

| 回帰の平均誤差は良い | 特定セグメントの大誤差が隠れている | セグメント別に残差を見る |

| 本番でオフライン指標が下がる | 分布シフト | データと指標のドリフトを監視する |

- クラス比を

[0.98, 0.02]に変えてください。accuracy と recall はどう変わりますか? - しきい値

[0.1, 0.3, 0.7, 0.9]を追加してください。スクリーニング用途ならどれを出しますか? - 各しきい値で

tp、fp、fn、tnを表示してください。 - 木モデルを追加し、ROC AUC と average precision を比較してください。

- 回帰で絶対誤差が最大の 5 件を表示し、入力を確認してください。

参考実装と解説

- positive が 2% しかないと、accuracy は高く見えても多くの positive を見逃している可能性があります。raw accuracy より recall と precision が重要になります。

- スクリーニングでは、

0.1や0.3のような低めのしきい値を選ぶことが多いです。見逃しは減りますが誤報が増えるため、レビュー可能件数と一緒に決めます。 - 混同行列の数は予測可能に動きます。しきい値を下げると

tpとfpが増え、上げるとfpは減りますがfnが増えます。 - rare positive では ROC AUC が良く見えることがあります。average precision は、少数の positive を上位に並べられているかをより敏感に見ます。

- 最大誤差のサンプルは、データ品質、特殊なセグメント、足りない特徴量を見つける手がかりになります。平均スコアだけより次の改善に使いやすいです。

合格チェック

Section titled “合格チェック”次を説明できれば、この節はクリアです。

- 不均衡データでは accuracy が誤解を招くことがある;

- precision と recall は異なる誤りコストを表す;

- しきい値選択はプロダクト設計の一部;

- ROC AUC と PR 指標は別の問いに答える;

- 回帰指標は残差とセグメント確認と合わせて読む。