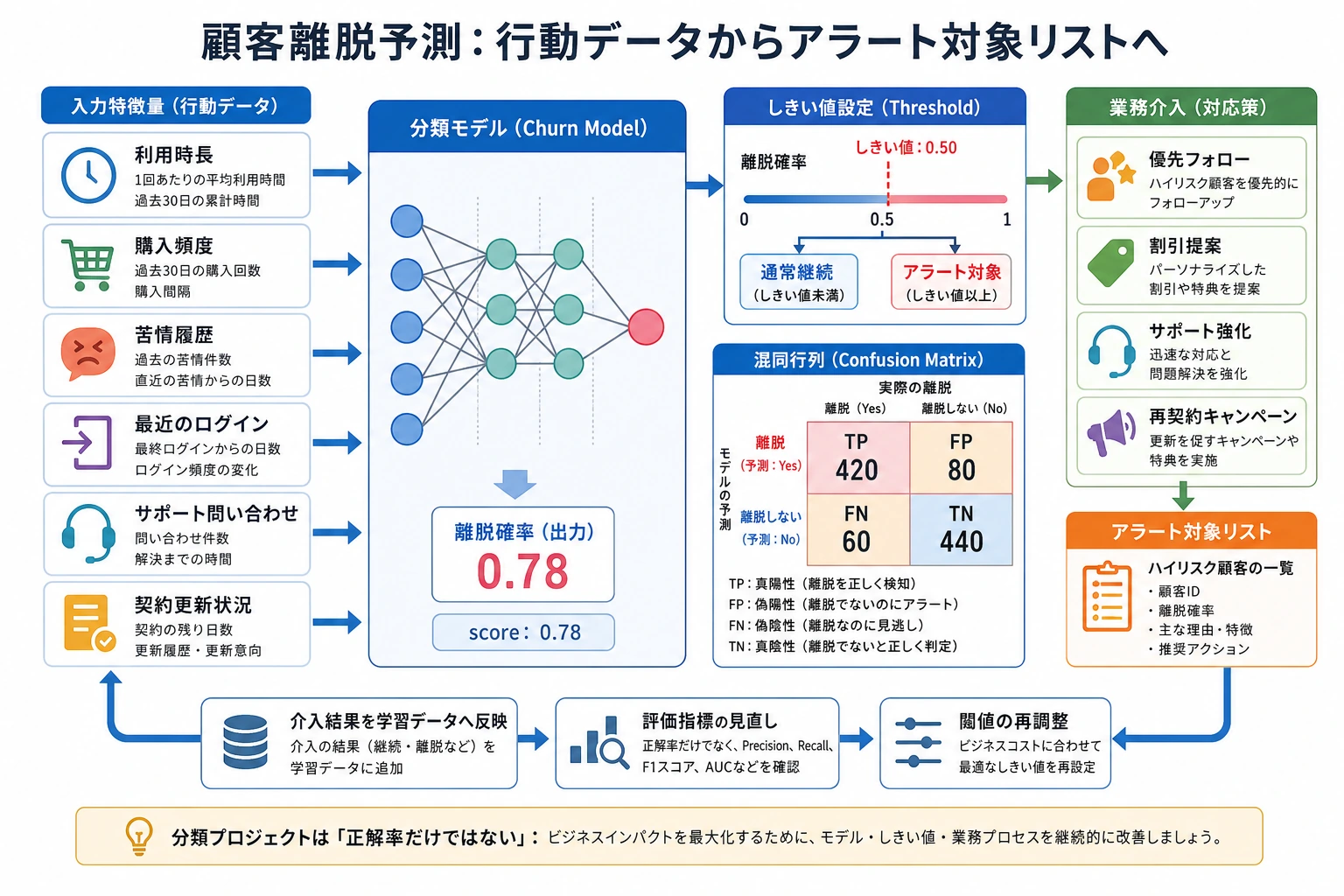

5.6.3 プロジェクト2:顧客離脱予測(分類問題)

プロジェクト概要

Section titled “プロジェクト概要”| 情報 | 説明 |

|---|---|

| タスク種別 | 2値分類(離脱/継続) |

| コアな課題 | データ不均衡(離脱顧客が継続顧客よりかなり少ない) |

| 評価指標 | F1、AUC、再現率 |

| 関連スキル | 不均衡対策、Pipeline、ビジネス分析 |

コードを読む前に押さえる用語

Section titled “コードを読む前に押さえる用語”- Recall(再現率):本当に離脱した顧客のうち、どれだけ見つけられたかを表します。離脱顧客を見逃すコストが高いときに重要です。

- Precision(適合率):高リスクと判定した顧客のうち、本当に離脱した顧客がどれだけいたかを表します。施策コストが高いときに重要です。

- F1:適合率と再現率の調和平均です。1つのバランス指標として便利ですが、具体的なビジネス上の取捨選択は隠れてしまいます。

- ROC(Receiver Operating Characteristic):しきい値を変えたときに、再現率と偽陽性率がどう変わるかを示す曲線です。

- AUC(Area Under the Curve):ROC 曲線を1つの数値にまとめたものです。AUC が高いほど、離脱顧客を継続顧客より前に並べる力が強いと考えられます。

- SMOTE(Synthetic Minority Over-sampling Technique):少数クラスの合成サンプルを作る方法です。不均衡データに有効な場合がありますが、必ず訓練データまたは交差検証の訓練 fold の中だけで使います。

class_weight(クラス重み):合成サンプルを作らず、少数クラスの誤りをより重く扱う設定です。- Threshold(しきい値):離脱確率を「離脱する / しない」に変える境界です。しきい値を下げると、通常は再現率が上がりますが、誤検知も増えます。

まず、とても重要な学習イメージを共有します

Section titled “まず、とても重要な学習イメージを共有します”この問題は、初心者が最初に「モデル比較」に入り込みやすいです。

- ロジスティック回帰

- ランダムフォレスト

- SMOTE

- AUC

でも、最初の1回で本当に身につけるべきなのは、実は「どのモデルが一番高得点か」ではありません。大事なのは、次のことです。

不均衡な分類問題で、ビジネスコスト、指標の選び方、しきい値の判断、モデル結果をどうつなげるかをきちんと理解すること。

この流れが先に見えると、この問題は「もう1問の分類問題」ではなく、実際のプロジェクトらしくなります。

まず全体の地図を作ろう

Section titled “まず全体の地図を作ろう”この問題の価値は、「2値分類器を作ること」そのものではありません。最初に本当に向き合うのは、次の3つです。

- データの不均衡

- しきい値の選択

- ビジネスコストの違い

flowchart LR A["まずクラス分布を見る"] --> B["まず baseline を作る"] B --> C["次に class_weight / SMOTE を試す"] C --> D["次に ROC / F1 / Recall を見る"] D --> E["最後にビジネスコストに合わせてしきい値を調整する"]

style A fill:#e3f2fd,stroke:#1565c0,color:#333 style E fill:#e8f5e9,stroke:#2e7d32,color:#333つまり、この問題で本当に練習するのは「どう分類判断をするか」であって、単に「分類モデルを動かすこと」ではありません。

このページを終えたら、この evidence card を残します。

- プロジェクト目標

- 予測、セグメンテーション、Kaggle、またはエンドツーエンドの ML ポートフォリオ対象

- パイプライン

- データ分割、前処理、モデル、評価、レポート成果物

- 結果

- metric 表、chart、予測、失敗サンプル、README の注記

- 失敗確認

- 再現不可能な実行、リーク、過学習、弱いベースライン、またはデプロイ境界の不足

- 期待される成果

- パイプライン、メトリクス、失敗レビューを含む ML プロジェクトフォルダ

この問題で本当に練習すること

Section titled “この問題で本当に練習すること”このプロジェクトの核心は、「分類器を動かすこと」ではなく、次の練習です。

- 不均衡データで、なぜ正解率だけを見てはいけないのか

- 再現率、適合率、ビジネスコストの間でどうバランスを取るのか

- モデル結果をどうビジネス洞察に変えるのか

最初の版で、まず何をはっきりさせるべきか

Section titled “最初の版で、まず何をはっきりさせるべきか”この問題を初めてやるとき、まず説明すべきなのはモデル名ではなく、次の点です。

- 離脱顧客の割合はどれくらいか

- なぜ正解率だけではダメなのか

- ビジネスとして「離脱しそうな顧客を見逃したくない」なら、どの指標を重視すべきか

この3つを先に押さえると、その後のモデル選択やしきい値調整に意味が出ます。

初心者向けのたとえ

Section titled “初心者向けのたとえ”この問題は、こんなふうに考えると分かりやすいです。

- 顧客が本当に離れる前に、早めに「要注意リスト」を作る

このリストの価値は、

- 全員を100%完璧に当てること

ではなく、

- 許容できる誤検知コストの範囲で、本当に離脱しそうな人をできるだけ見逃さないこと

にあります。

だから、この問題は最初から正解率だけを見てはいけません。

おすすめの進め方

Section titled “おすすめの進め方”- まず不均衡を処理しない baseline を作る

- 次にクラス重みを試す

- さらに SMOTE などを試す

- 最後に ROC、AUC、F1 とビジネス解釈を比べる

こうすると、どこで改善したのかが分かります。

初めてこの問題をやるときの、いちばん安定した順番

Section titled “初めてこの問題をやるときの、いちばん安定した順番”初めて顧客離脱予測をするなら、次の順番がおすすめです。

- まずビジネス目標をはっきりさせる

- 次にクラス分布を見る

- そのあと元の baseline を作る

- 次に

class_weightを使う - 最後に SMOTE を試す

- それから、しきい値を再現率寄りにするか、適合率寄りにするか決める

こうすると、改善の理由が次のどれなのかが見えやすくなります。

- モデル

- サンプリング

- しきい値戦略

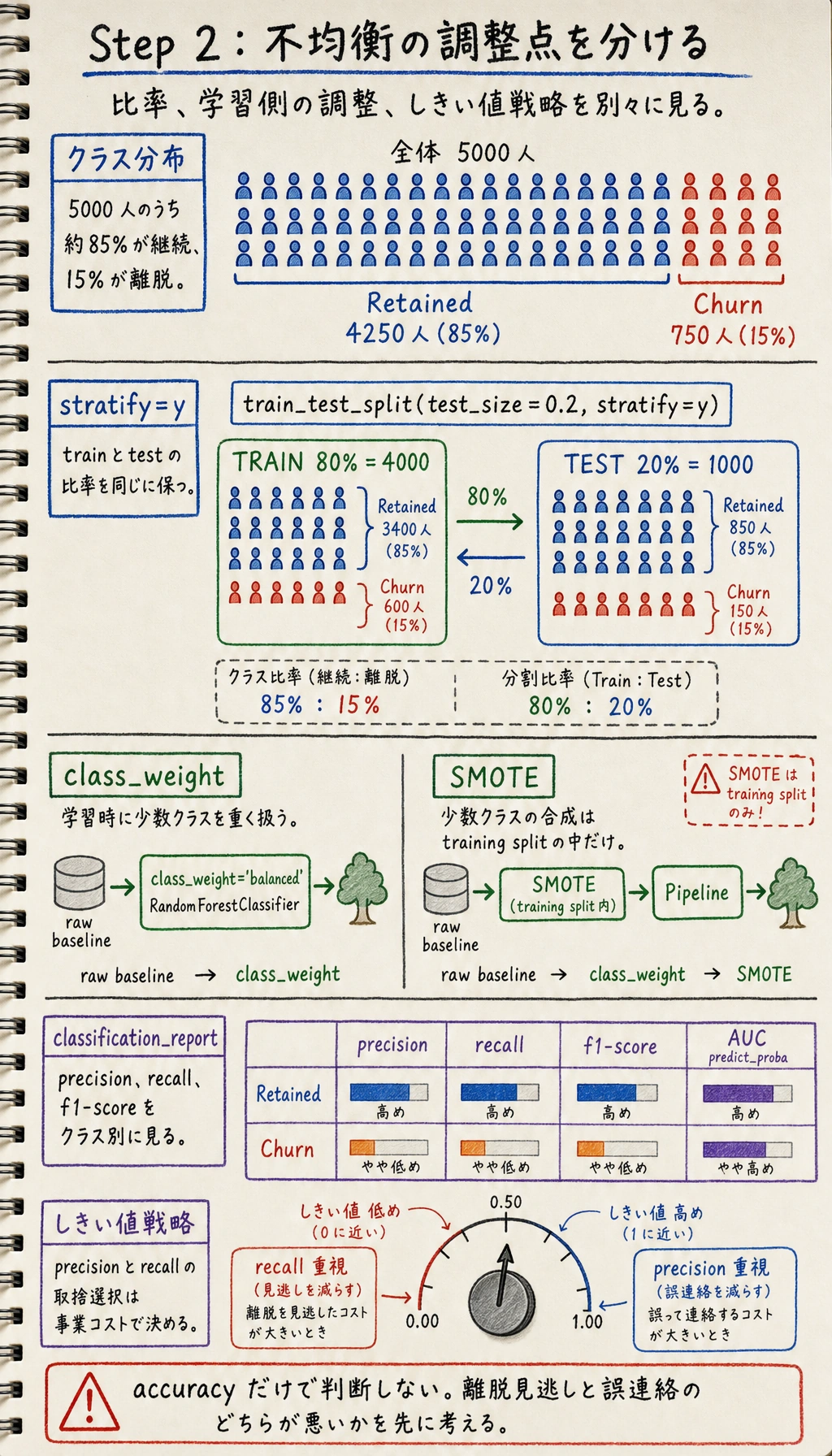

ステップ 1:ダミーデータを作る

Section titled “ステップ 1:ダミーデータを作る”import pandas as pdimport numpy as npfrom sklearn.datasets import make_classification

# 不均衡な顧客データを作成X, y = make_classification( n_samples=5000, n_features=15, n_informative=8, n_redundant=3, weights=[0.85, 0.15], # 85% 継続, 15% 離脱 random_state=42)

feature_names = ['月額利用額', '通話時間', 'データ使用量', 'サポート通話回数', '契約期間', '請求トラブル', 'プラン等級', '家族人数', '利用継続期間', '先月の苦情', 'データ超過回数', '国際ローミング', '追加サービス数', '口座残高', '端末変更']

df = pd.DataFrame(X, columns=feature_names)df['離脱'] = y

print(f"データ形状: {df.shape}")print(f"離脱率: {df['離脱'].mean():.1%}")print(f"離脱顧客: {df['離脱'].sum()}, 継続顧客: {(1-df['離脱']).sum():.0f}")ステップ 2:不均衡データの処理

Section titled “ステップ 2:不均衡データの処理”

この図では、クラス不均衡がどの指標と cutoff を信頼すべきかに影響する流れを確認します。

from sklearn.model_selection import train_test_splitfrom sklearn.ensemble import RandomForestClassifierfrom sklearn.metrics import classification_report, roc_auc_scoreimport matplotlib.pyplot as plt

X = df.drop('離脱', axis=1)y = df['離脱']X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42, stratify=y)

# 方法1: クラス重みrf_weighted = RandomForestClassifier(n_estimators=100, class_weight='balanced', random_state=42)rf_weighted.fit(X_train, y_train)y_pred = rf_weighted.predict(X_test)

print("クラス重み付きランダムフォレスト:")print(classification_report(y_test, y_pred, target_names=['継続', '離脱']))print(f"AUC: {roc_auc_score(y_test, rf_weighted.predict_proba(X_test)[:,1]):.4f}")この固定乱数での出力例は、おおよそ次のようになります。

データ形状: (5000, 16)離脱率: 15.3%離脱顧客: 765, 継続顧客: 4235

クラス重み付きランダムフォレスト: precision recall f1-score support

継続 0.95 1.00 0.97 847 離脱 0.97 0.73 0.83 153

accuracy 0.95 1000 macro avg 0.96 0.86 0.90 1000weighted avg 0.96 0.95 0.95 1000

AUC: 0.9681この出力は、上の図と一緒に読みます。accuracy は高いですが、業務上の焦点は 離脱 の行です。recall=0.73 は、実際に離脱する顧客をまだ一部見逃しているという意味です。離脱の見逃しが高コストなら、次の実験は単に「大きいモデルを試す」ではありません。しきい値の見直し、クラス重みの調整、または SMOTE Pipeline との比較が候補になります。

ステップ 2.1 なぜ最初から SMOTE を使わないのか

Section titled “ステップ 2.1 なぜ最初から SMOTE を使わないのか”より安定した順番は、たいてい次の通りです。

- まず元の baseline を作る

- 次に

class_weightを試す - 最後に

SMOTEを試す

こうすると、次の違いを切り分けられます。

- 改善がモデル自体によるものか

- サンプリング戦略によるものか

- しきい値調整によるものか

SMOTE によるオーバーサンプリング

Section titled “SMOTE によるオーバーサンプリング”# python -m pip install --upgrade imbalanced-learntry: from imblearn.over_sampling import SMOTE from imblearn.pipeline import Pipeline as ImbPipeline

smote_pipe = ImbPipeline([ ('smote', SMOTE(random_state=42)), ('classifier', RandomForestClassifier(n_estimators=100, random_state=42)), ]) smote_pipe.fit(X_train, y_train) y_pred_smote = smote_pipe.predict(X_test)

print("\nSMOTE + ランダムフォレスト:") print(classification_report(y_test, y_pred_smote, target_names=['継続', '離脱']))except ImportError: print("imbalanced-learn をインストールしてください: python -m pip install --upgrade imbalanced-learn")ステップ 3:特徴量重要度とビジネス洞察

Section titled “ステップ 3:特徴量重要度とビジネス洞察”# 特徴量重要度importance = rf_weighted.feature_importances_sorted_idx = np.argsort(importance)

plt.figure(figsize=(8, 8))plt.barh(range(len(sorted_idx)), importance[sorted_idx], color='coral')plt.yticks(range(len(sorted_idx)), np.array(feature_names)[sorted_idx])plt.xlabel('特徴量重要度')plt.title('顧客離脱予測——特徴量重要度')plt.grid(axis='x', alpha=0.3)plt.tight_layout()plt.show()

# ビジネス提案print("\nビジネス洞察:")top3 = np.array(feature_names)[np.argsort(importance)[-3:]]for i, feat in enumerate(reversed(top3), 1): print(f" {i}. {feat} は離脱予測で最も重要")ステップ 4:ROC の比較

Section titled “ステップ 4:ROC の比較”from sklearn.linear_model import LogisticRegressionfrom sklearn.metrics import roc_curve, roc_auc_scorefrom sklearn.preprocessing import StandardScalerfrom sklearn.pipeline import make_pipeline

models = { 'ロジスティック回帰': make_pipeline(StandardScaler(), LogisticRegression(class_weight='balanced', max_iter=1000)), 'ランダムフォレスト': RandomForestClassifier(n_estimators=100, class_weight='balanced', random_state=42),}

plt.figure(figsize=(8, 6))for name, model in models.items(): model.fit(X_train, y_train) proba = model.predict_proba(X_test)[:, 1] fpr, tpr, _ = roc_curve(y_test, proba) auc = roc_auc_score(y_test, proba) plt.plot(fpr, tpr, linewidth=2, label=f'{name} (AUC={auc:.4f})')

plt.plot([0, 1], [0, 1], 'k--', alpha=0.5)plt.xlabel('FPR')plt.ylabel('TPR')plt.title('顧客離脱予測 ROC 比較')plt.legend()plt.grid(True, alpha=0.3)plt.show()ステップ 4.1 この段階で、さらに足すとよいもの

Section titled “ステップ 4.1 この段階で、さらに足すとよいもの”この問題をより実務らしくするなら、次に足すとよいのは次の内容です。

- 混同行列を1枚

- しきい値 vs Precision / Recall / F1 の曲線を1枚

- 「再現率を優先するなら、しきい値をどこに寄せるか」の説明

実際の継続施策では、デフォルトのしきい値 0.5 で誰が高得点かよりも、

- 許容できる誤検知コストの中で、高リスク顧客をどれだけ多く拾えるか

のほうが重要なことが多いです。

プロジェクト提出時に、できれば追加したい内容

Section titled “プロジェクト提出時に、できれば追加したい内容”- クラス分布の図

- 混同行列

- ROC 曲線

- 「離脱顧客をできるだけ拾いたい場合、しきい値をどう調整するか」の説明

実務っぽい振り返りの順番

Section titled “実務っぽい振り返りの順番”次の順番でプロジェクトを振り返ると、分かりやすいです。

- データ分布とビジネス目標

- baseline モデルの結果

- 不均衡処理後の変化

- 指標のトレードオフとしきい値調整

- 特徴量重要度とビジネス提案

- 本番導入するなら、どう監視するか

さらにこのプロジェクトを発展させるなら、何を足すべきか

Section titled “さらにこのプロジェクトを発展させるなら、何を足すべきか”優先度が高いのは、たいてい次の3つです。

- しきい値調整ページ

- 誤判定した顧客ケースの分析

- 異なるビジネス目標に応じた指標切り替えの説明

こうすると、ただの「分類タスク」ではなく、より実際のビジネス判断システムに近い作品になります。

ポートフォリオとして見せるなら、何を見せるべきか

Section titled “ポートフォリオとして見せるなら、何を見せるべきか”- クラス分布とタスク目標

- baseline と改善版の比較

- ROC または PR 曲線

- しきい値の説明図

- 実行可能な顧客運用の提案

プロジェクトチェックリスト

Section titled “プロジェクトチェックリスト”- データ不均衡の程度を分析する

- 少なくとも2種類の不均衡対策(クラス重み、SMOTE)を試す

- F1 と AUC で評価する(正解率だけを見ない)

- 特徴量重要度を分析し、ビジネス提案を出す

- 複数モデルで ROC 曲線を比較する

プロジェクト参考とレビュー観点

- 最初に positive class の比率を報告します。離脱が少ない場合、accuracy は高く見えても、多くの離脱顧客を見逃しているかもしれません。

- クラス重みと SMOTE は同じ検証方法で比較します。オーバーサンプリングを使う場合は、leakage を避けるため訓練 workflow の内部で行います。

- F1 と AUC は有用ですが、しきい値の判断は業務コストに戻します。離脱の見逃しと誤検知のどちらが重いかを説明します。

- 特徴量重要度は業務仮説の出発点であり、因果証明ではありません。重要特徴量ごとに、どんな施策につながるかを書きます。

- 良い成果物には、クラス分布、baseline 比較、ROC または PR 曲線、しきい値の説明、混同行列、リテンション施策が含まれます。

バージョンの進め方

Section titled “バージョンの進め方”| バージョン | 目標 | 提出の重点 |

|---|---|---|

| 基礎版 | 最小限の流れを通す | 入力できる、処理できる、出力できる、そしてサンプルを1組残す |

| 標準版 | 見せられるプロジェクトにする | 設定、ログ、エラー処理、README、スクリーンショットを追加する |

| 挑戦版 | ポートフォリオ品質に近づける | 評価、比較実験、失敗サンプル分析、次の改善方針を追加する |

まずは基礎版を完成させるのがおすすめです。最初から全部入りを目指さなくて大丈夫です。バージョンを1つ上げるたびに、「何が増えたか、どう検証したか、まだ何が課題か」を README に書きましょう。