5.2.3 ロジスティック回帰

このレッスンの終わりには、次の分類ワークフローを実行できるようになります。

Pipeline、StandardScaler、LogisticRegressionで二値分類器を学習する;- accuracy、precision、recall、F1、偽陽性、偽陰性を表示する;

- いつも

0.5を使うのではなく、分類しきい値を調整する; - 標準化後に効いている特徴量を確認する;

Cで正則化の強さを比較する;- 同じ書き方を多クラスデータセットにも使う。

まず下の 2 枚の図を見てからコードを実行してください。実際の出力を見たあとなら、細かい概念がかなり読みやすくなります。

セットアップ

Section titled “セットアップ”クリーンな仮想環境で実行します。

python -m pip install -U scikit-learn numpyこの節では、現在の安定した scikit-learn の書き方を使います。前処理の漏れを防ぐために Pipeline、数値特徴量のスケーリングに StandardScaler、分類器に LogisticRegression を使い、非推奨になりつつある古い多クラス指定は使いません。

完全な実験を実行する

Section titled “完全な実験を実行する”logistic_lab.py を作成します。

import numpy as npfrom sklearn.datasets import load_breast_cancer, load_irisfrom sklearn.linear_model import LogisticRegressionfrom sklearn.metrics import accuracy_score, confusion_matrix, f1_score, precision_score, recall_scorefrom sklearn.model_selection import train_test_splitfrom sklearn.pipeline import Pipelinefrom sklearn.preprocessing import StandardScaler

def make_model(C=1.0): return Pipeline([ ("scale", StandardScaler()), ("clf", LogisticRegression(max_iter=2000, C=C, random_state=42)), ])

# Part 1: binary classification and threshold tuning.cancer = load_breast_cancer()X_train, X_test, y_train, y_test = train_test_split( cancer.data, cancer.target, test_size=0.25, random_state=42, stratify=cancer.target,)

model = make_model(C=1.0)model.fit(X_train, y_train)prob = model.predict_proba(X_test)[:, 1]

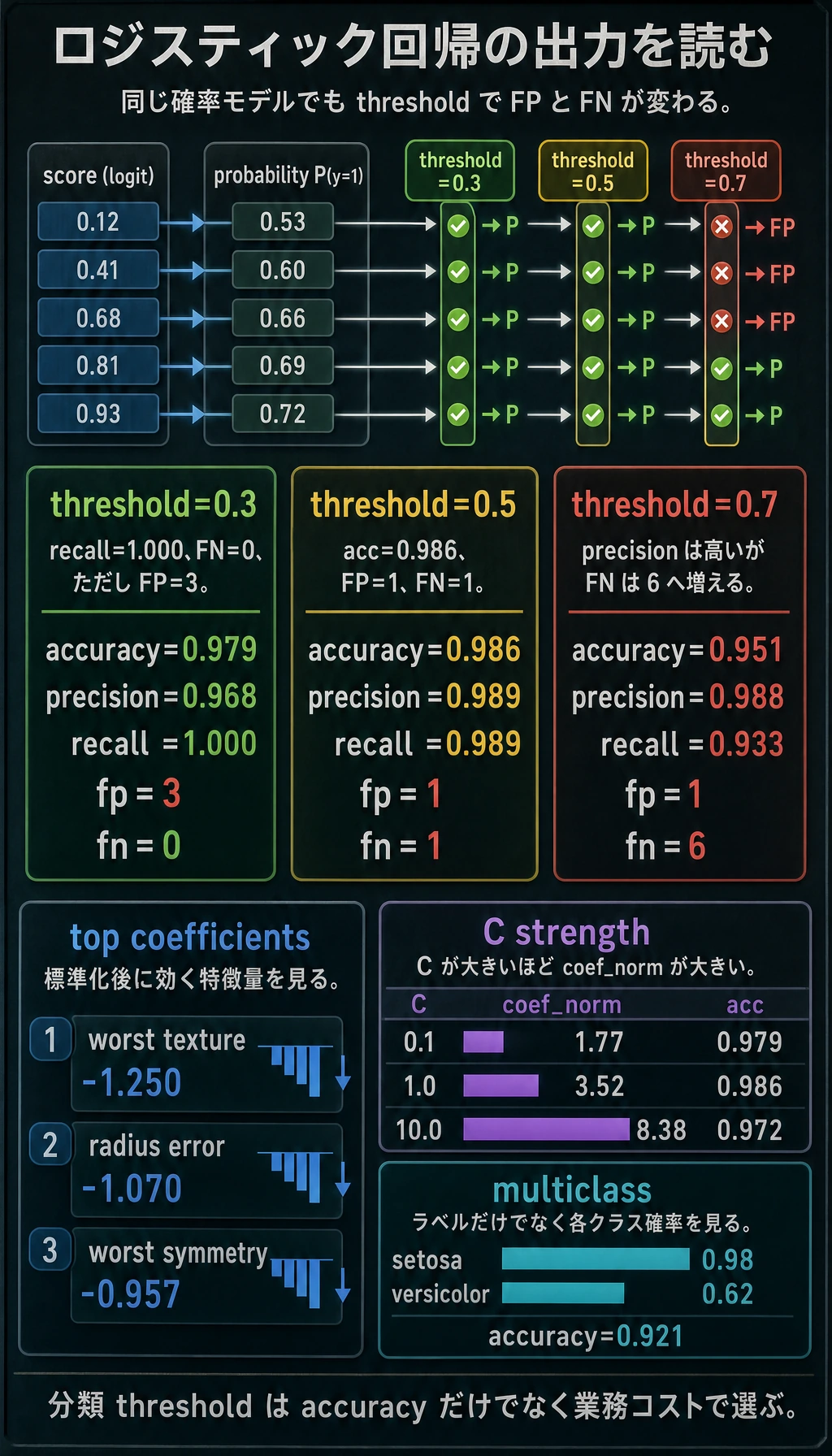

print("binary_threshold_lab")for threshold in [0.3, 0.5, 0.7]: pred = (prob >= threshold).astype(int) tn, fp, fn, tp = confusion_matrix(y_test, pred).ravel() print( f"threshold={threshold:.1f} " f"accuracy={accuracy_score(y_test, pred):.3f} " f"precision={precision_score(y_test, pred):.3f} " f"recall={recall_score(y_test, pred):.3f} " f"f1={f1_score(y_test, pred):.3f} " f"fp={fp} fn={fn}" )

clf = model.named_steps["clf"]top = np.abs(clf.coef_[0]).argsort()[-3:][::-1]print("top_scaled_coefficients")for idx in top: print(f"- {cancer.feature_names[idx]}: {clf.coef_[0][idx]:.3f}")

print("regularization_check")for C in [0.1, 1.0, 10.0]: candidate = make_model(C=C) candidate.fit(X_train, y_train) pred = candidate.predict(X_test) coef_norm = np.linalg.norm(candidate.named_steps["clf"].coef_) print(f"C={C:<4} accuracy={accuracy_score(y_test, pred):.3f} coef_norm={coef_norm:.2f}")

# Part 2: multi-class probability output.iris = load_iris()X_train, X_test, y_train, y_test = train_test_split( iris.data, iris.target, test_size=0.25, random_state=42, stratify=iris.target,)

multi = make_model(C=1.0)multi.fit(X_train, y_train)print("multiclass_lab")print("accuracy=", round(accuracy_score(y_test, multi.predict(X_test)), 3))for row in multi.predict_proba(X_test[:3]): pairs = [f"{name}:{value:.2f}" for name, value in zip(iris.target_names, row)] print(" | ".join(pairs))実行します。

python logistic_lab.py期待される出力:

binary_threshold_labthreshold=0.3 accuracy=0.979 precision=0.968 recall=1.000 f1=0.984 fp=3 fn=0threshold=0.5 accuracy=0.986 precision=0.989 recall=0.989 f1=0.989 fp=1 fn=1threshold=0.7 accuracy=0.951 precision=0.988 recall=0.933 f1=0.960 fp=1 fn=6top_scaled_coefficients- worst texture: -1.250- radius error: -1.070- worst symmetry: -0.957regularization_checkC=0.1 accuracy=0.979 coef_norm=1.77C=1.0 accuracy=0.986 coef_norm=3.52C=10.0 accuracy=0.972 coef_norm=8.38multiclass_labaccuracy= 0.921setosa:0.98 | versicolor:0.02 | virginica:0.00setosa:0.03 | versicolor:0.62 | virginica:0.35setosa:0.05 | versicolor:0.88 | virginica:0.07

パイプラインを読む

Section titled “パイプラインを読む”

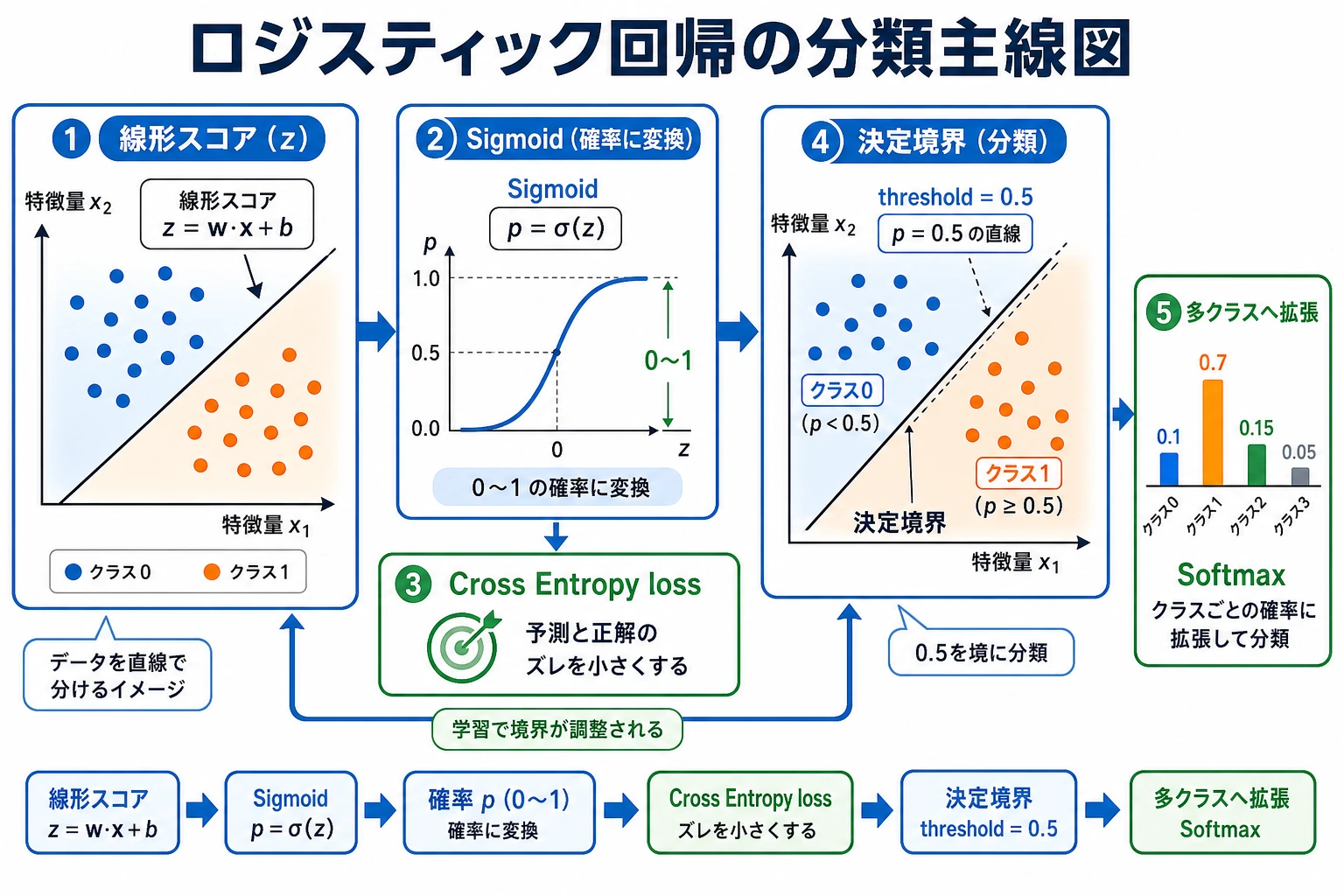

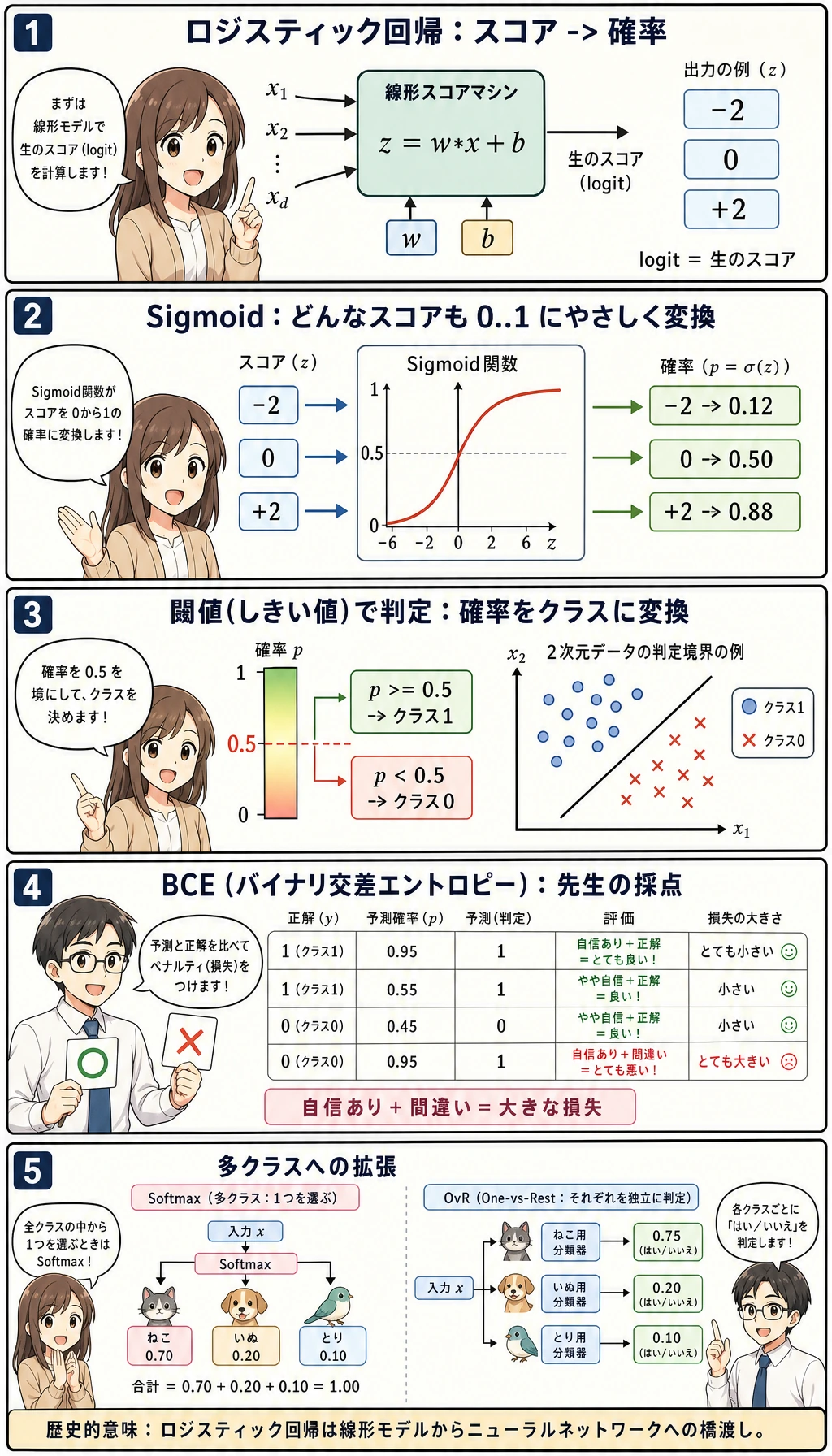

モデルは 3 つの異なる仕事をしています。

| ステップ | コード | 意味 |

|---|---|---|

| スコア | LogisticRegression 内部の z = wT x + b | 生の線形スコア。まだ確率ではない |

| 確率 | predict_proba() | スコアを 0 から 1 の値に変換する |

| 判断 | prob >= threshold | 業務ルールで確率をクラス 0 または 1 にする |

初心者がよく混乱するのは、スコア、確率、クラスを一緒に考えてしまうことです。実務では、モデルはそのままで、しきい値だけを変えることがよくあります。

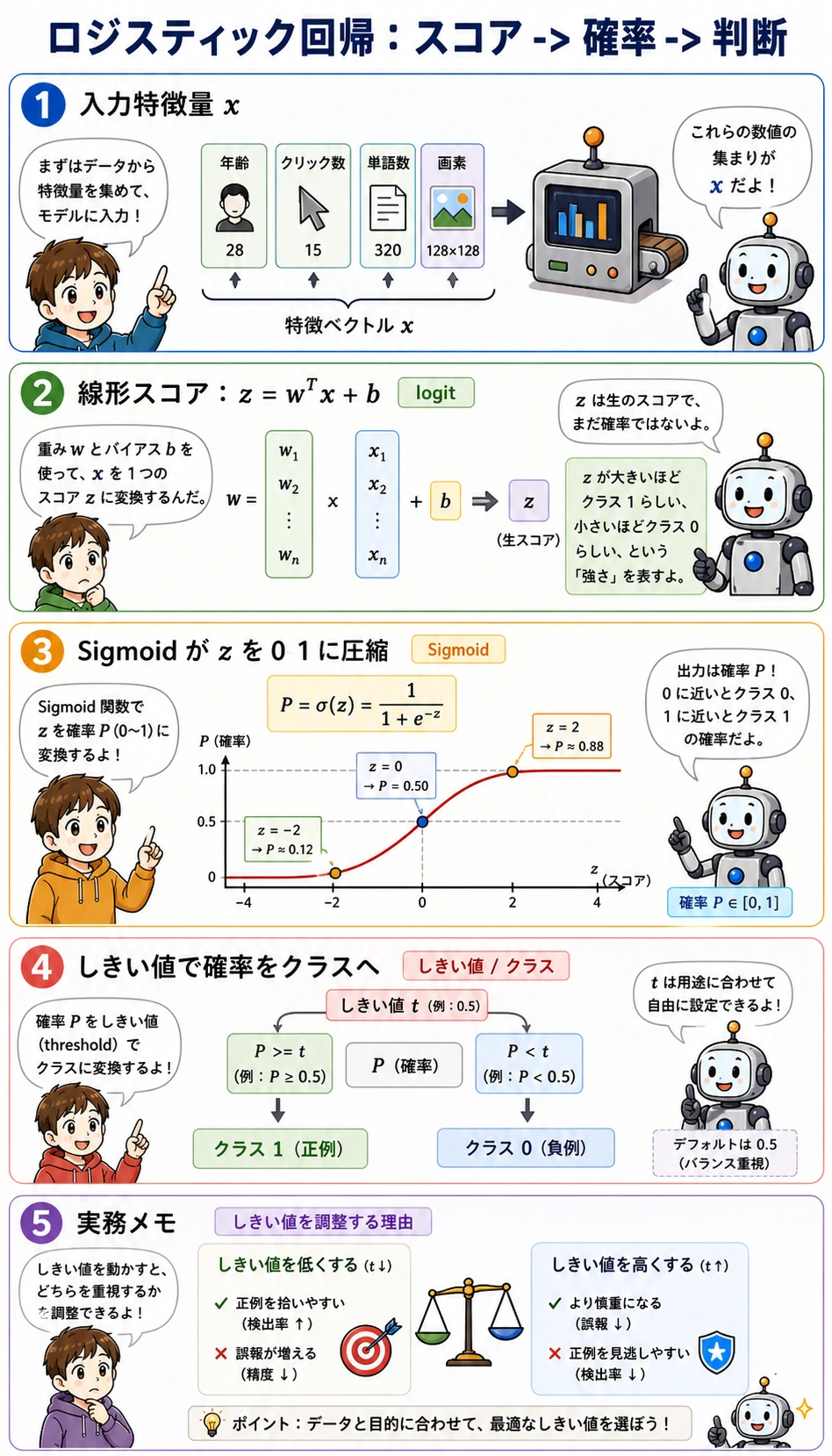

最低限の理論

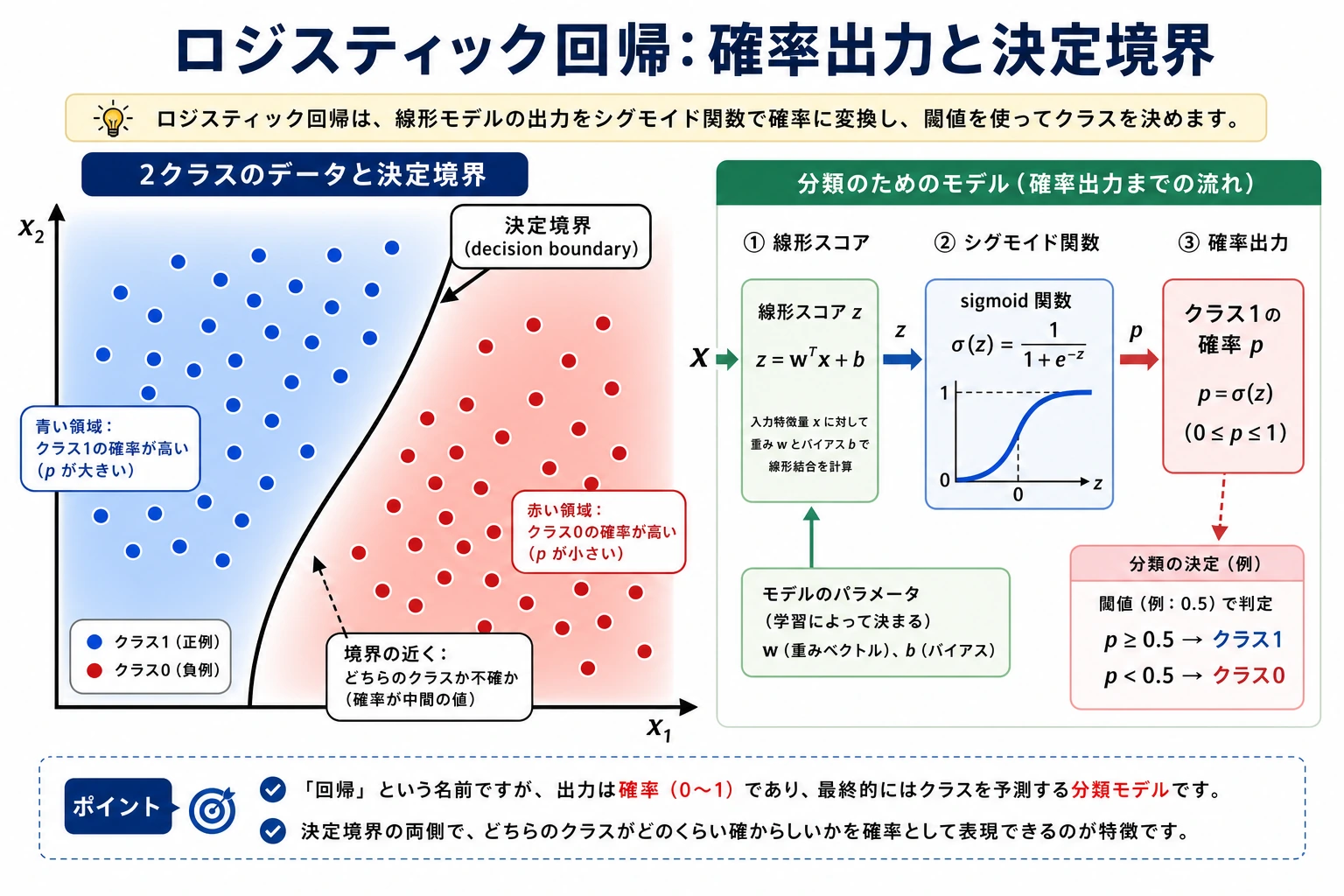

Section titled “最低限の理論”Sigmoid は任意の実数スコアを (0, 1) に押し込む関数です。

sigmoid(z) = 1 / (1 + exp(-z))z = 0 のとき、確率は 0.5 です。だから二値ロジスティック回帰の標準的な決定境界は、生のスコアがゼロになる直線または超平面です。

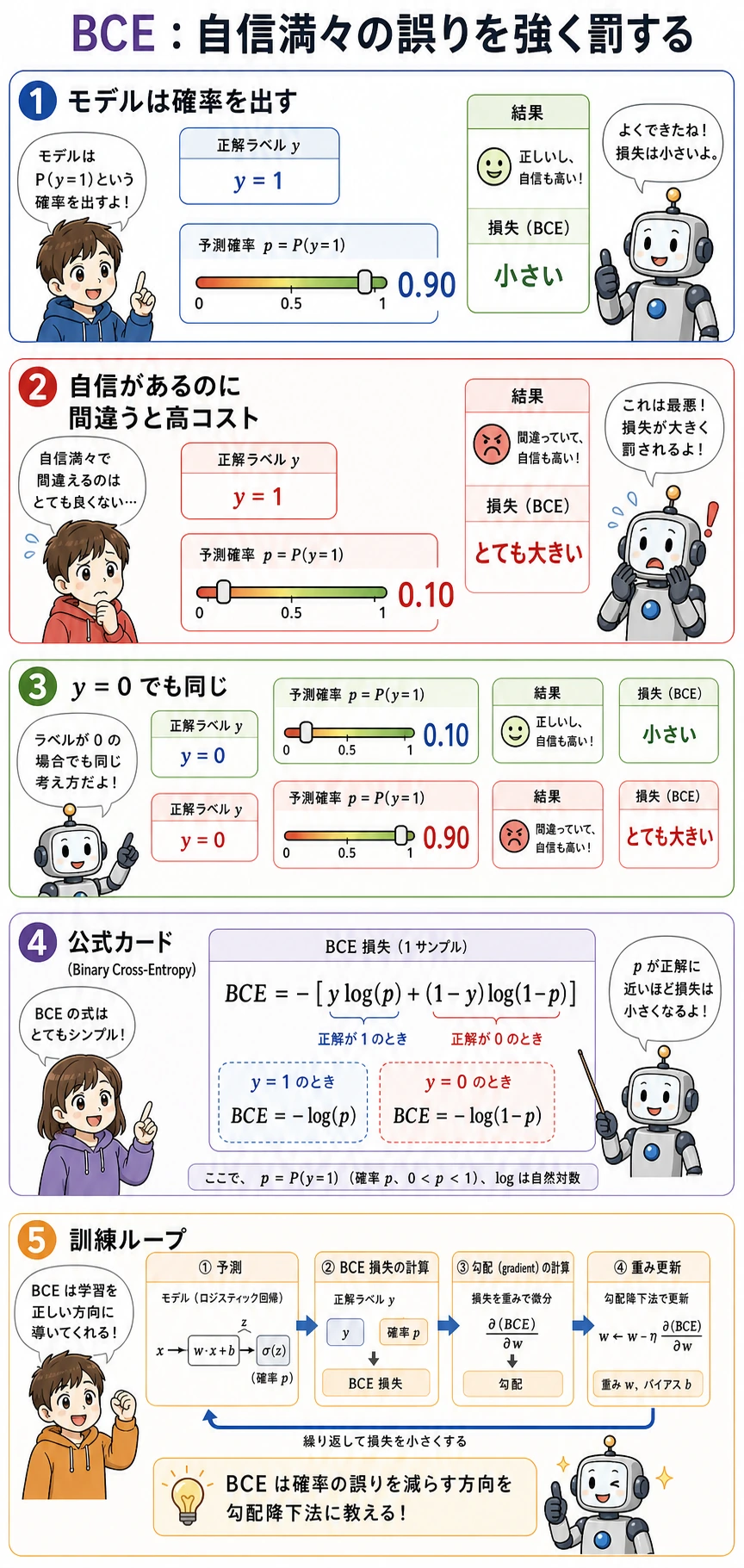

BCE は Binary Cross-Entropy(二値交差エントロピー) の略で、二値の確率予測によく使われる損失です。まずは次の直感で十分です。

- 正解が

1のとき、0.99と予測するのは良く、0.01は悪い; - 正解が

0のとき、0.01と予測するのは良く、0.99は悪い; - 自信満々に間違えるほど強く罰せられる。

そのため、線形回帰に無理やり 0 と 1 を予測させるより、ロジスティック回帰のほうが分類に向いています。

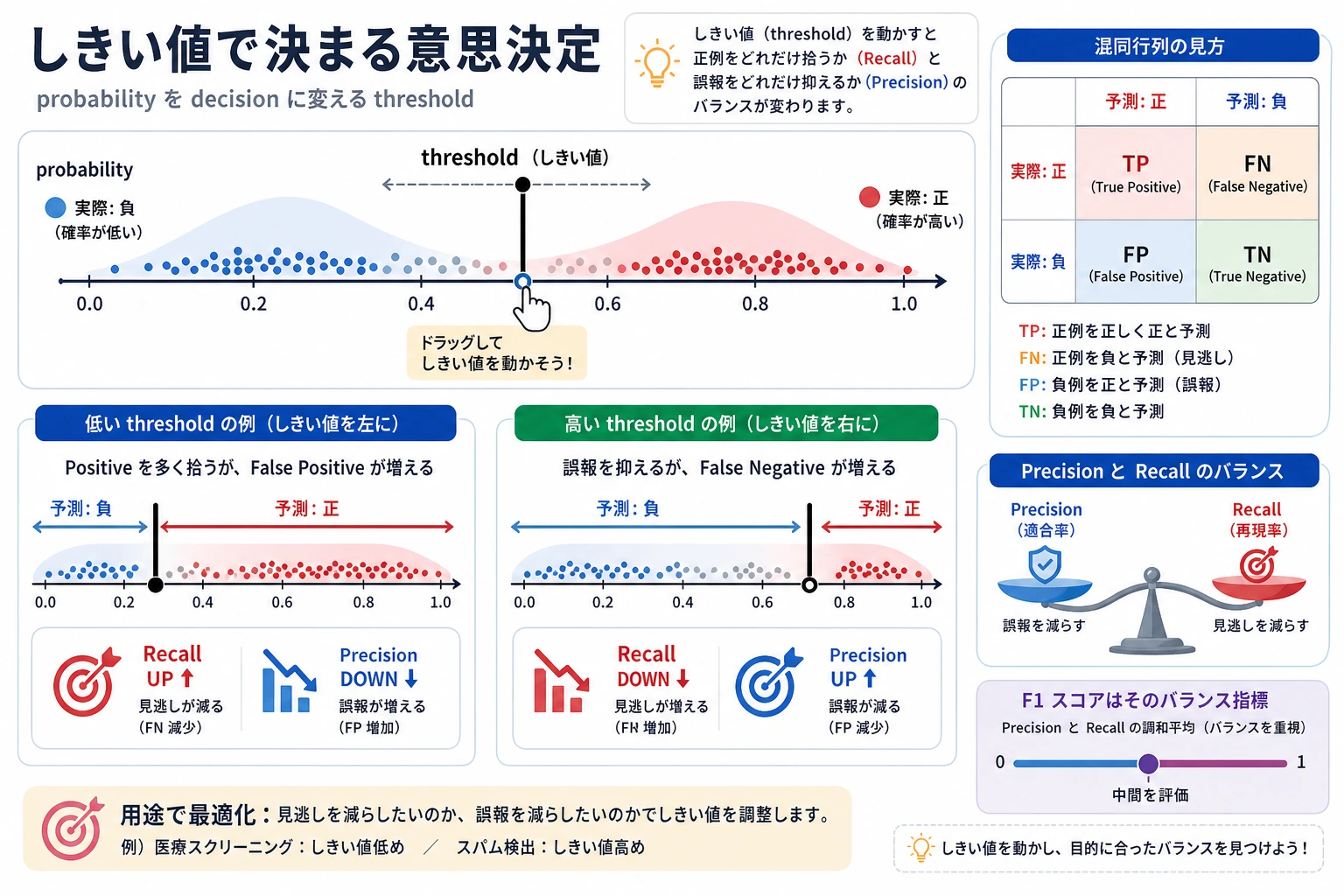

しきい値はプロダクト判断

Section titled “しきい値はプロダクト判断”

出力を見ると、しきい値を変えるだけでミスの種類が変わります。

| しきい値 | 何が起きたか | 向いている場面 |

|---|---|---|

0.3 | recall は 1.000、ただし偽陽性が増える | スクリーニング、アラート、一次抽出 |

0.5 | この分割では最もバランスが良い | コストがまだ不明なときの出発点 |

0.7 | 偽陽性は少なめ、偽陰性は増える | 人手レビューが高い、確定基準が厳しい |

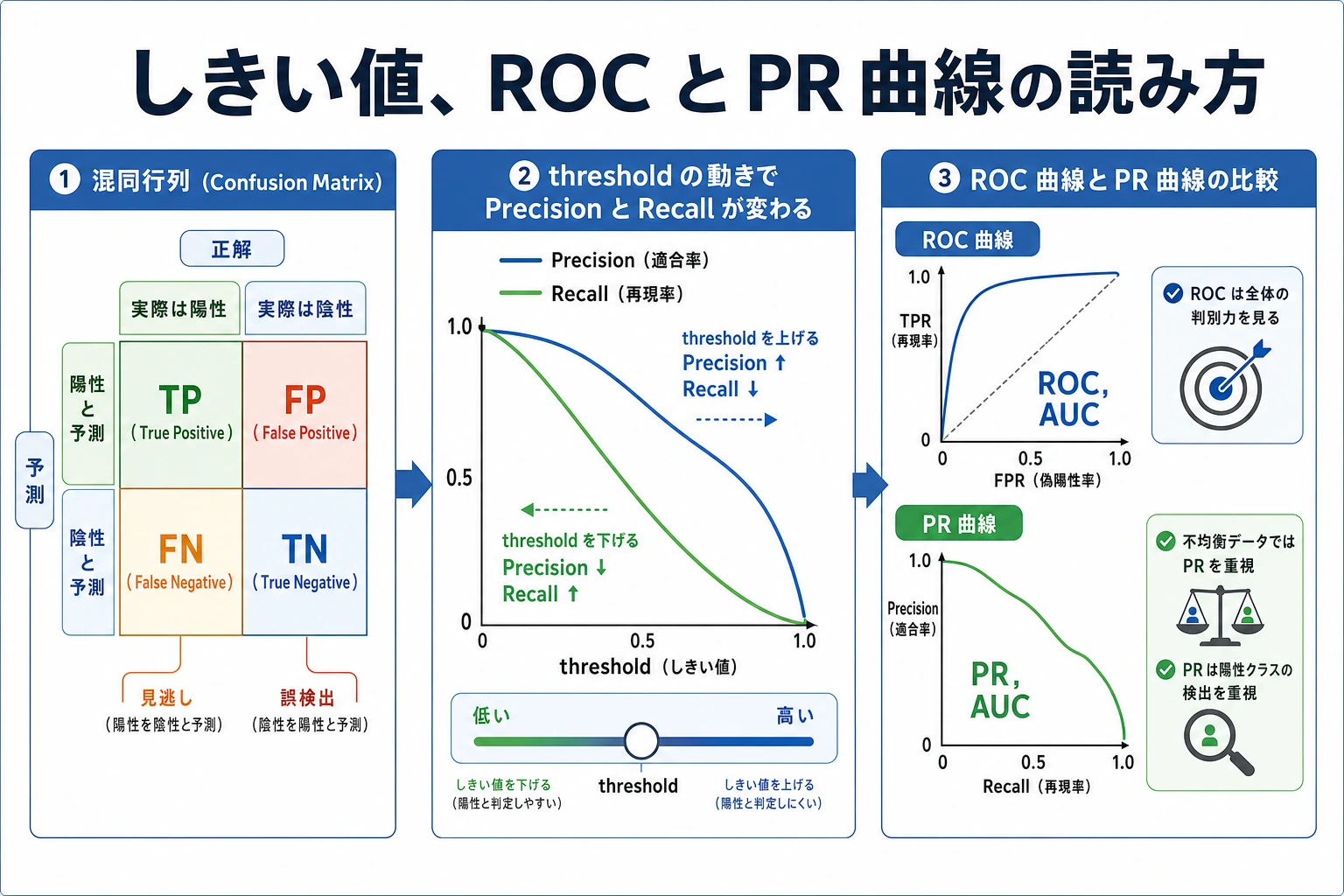

経験者向けの注意点:しきい値を accuracy だけで決めないでください。fp と fn のコストを確認し、precision-recall 曲線や ROC 曲線も比較します。

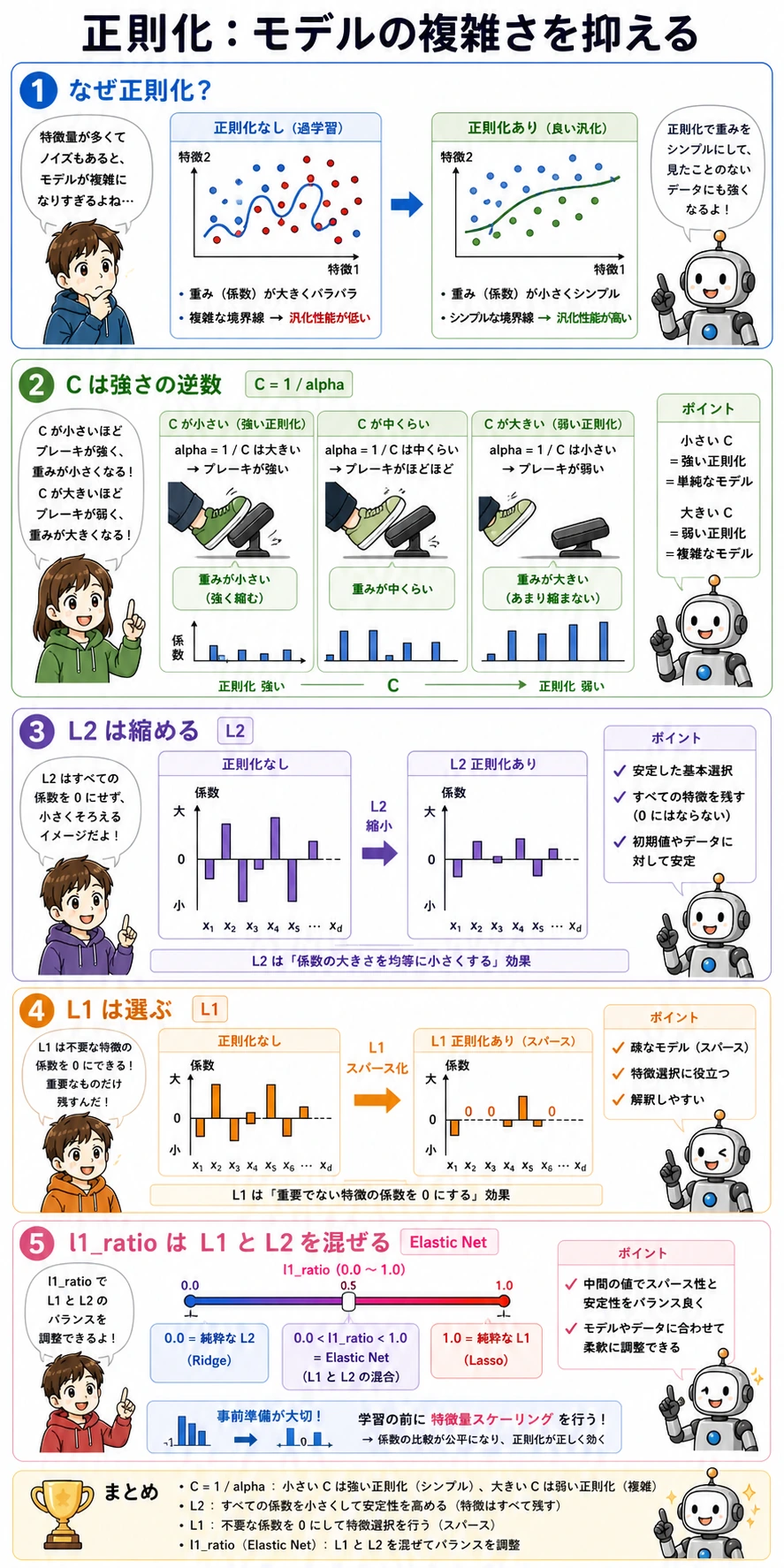

正則化と C

Section titled “正則化と C”

sklearn では、C は正則化強度の逆数です。

Cが小さいほど、正則化は強い;- 正則化が強いほど、係数は小さくなりやすい;

- 係数が極端に大きい場合、ノイズに合わせすぎている可能性がある。

今回の実験出力でもこの傾向が見えます。

C=0.1 accuracy=0.979 coef_norm=1.77C=1.0 accuracy=0.986 coef_norm=3.52C=10.0 accuracy=0.972 coef_norm=8.38係数ノルムが一番大きいモデルが一番良いとは限りません。実運用のベースラインでは、精度だけでなく安定性と説明しやすさも重要です。

多クラス分類

Section titled “多クラス分類”

クラスが 3 つ以上でも、ロジスティック回帰は確率を返せます。Iris の出力では、各行の確率がだいたい 1.0 になります。

setosa:0.03 | versicolor:0.62 | virginica:0.35これは、モデルが versicolor を選びたいが、完全には確信していないことを意味します。この不確実性は、レビューキュー、能動学習、人間参加型のワークフローで役に立ちます。

このページを終えたら、この evidence card を残します。

- タスク

- target 定義のある regression または classification 問題

- モデル

- 線形/ロジスティック/木/アンサンブル/SVM の構成と train/test 分割

- 指標

- 回帰誤差、accuracy/F1、閾値曲線、または confusion matrix

- 失敗確認

- 過学習、学習不足、特徴量スケーリング、閾値選択、またはクラス不均衡

- 期待される成果

- モデル結果とエラーサンプル、または残差レビュー

よくあるトラブル

Section titled “よくあるトラブル”| 症状 | よくある原因 | 修正 |

|---|---|---|

| 学習が収束しない | 特徴量をスケーリングしていない、または max_iter が小さい | Pipeline に StandardScaler を入れ、max_iter を増やす |

| accuracy は高いのに recall が低い | クラス不均衡、またはしきい値が合っていない | 混同行列、precision、recall、F1 を表示する |

| 係数を比較しにくい | 特徴量の単位が違う | 数値特徴量を先にスケーリングする |

| テストスコアが不自然に完璧 | train/test 分割前に前処理を fit した | 前処理を Pipeline に入れる |

| 多クラスコードで古い引数の警告が出る | 非推奨の multi_class 引数を使っている | 特定の solver が必要でなければ sklearn の既定動作を使う |

- しきい値リストを

[0.2, 0.4, 0.6, 0.8]に変えてください。偽陰性が最も少ないしきい値はどれですか? Cを[0.01, 0.1, 1, 10, 100]に変えてください。accuracy はどこから伸びにくくなりますか?- 絶対値が大きい 3 つだけでなく、小さい係数も 3 つ表示してください。標準化後に何が見えますか?

- breast cancer データセットを自分の CSV に置き換えてください。構造は同じです。先に分割し、pipeline を fit し、指標を出し、最後にしきい値を調整します。

参考実装と解説

- 一般にしきい値を下げるほど positive と判定しやすくなり、偽陰性は減ります。この候補では

0.2が最も少なくなりやすいですが、偽陽性は増えるため、recall と false positives を一緒に報告します。 Cが大きいほど正則化は弱くなります。accuracy はある範囲で頭打ちになることが多く、それ以上Cを大きくしても汎化性能が上がるとは限りません。- 標準化後は係数の大きさを比較しやすくなります。絶対値が小さい係数は、このモデルと分割では寄与が小さいことを示しますが、業務上不要と即断するのは危険です。

- CSV を差し替えるときも、先に分割し、

Pipelineを学習データだけで fit し、テストデータで評価します。分割前に前処理を fit するとデータリークになります。

合格チェック

Section titled “合格チェック”次の 4 文を見ずに説明できれば、この節はクリアです。

- ロジスティック回帰は分類器で、確率を予測する。

predict_proba()は確率を返し、しきい値が確率をラベルに変える。Cは正則化を制御し、Cが小さいほど正則化は強い。- 偽陽性と偽陰性のコストが違う場合、accuracy だけでは不十分。